编者:中喷网 墨宸

2026 年 4 月,增材制造研究公司 AM Research 发布《3DP/AM 市场洞察:2025 年第四季度报告》,最新数据显示,2025 年全球 3D 打印市场规模达160 亿美元,同比增长略高于10%,在经历连续几年增长放缓后,下半年迎来明确复苏,行业整体重回增长轨道。报告同时预测,到 2034 年全球 3D 打印市场规模将攀升至570 亿美元,印证行业长期稳步扩张的发展趋势。

2025 年市场呈现 “两极分化”,下半年复苏势头强劲

2025 年全球 3D 打印市场明显分为两个阶段,上半年延续 2023-2024 年的增长放缓态势,市场表现低迷;下半年经济活动加速,复苏迹象全面显现,成为行业发展的关键转折点。

AM Research 执行副总裁斯科特?邓纳姆(Scott Dunham)表示:“2025 年市场呈现两极分化,上半年与过去两年艰难时期基本一致,但下半年行业开始出现显著复苏。尽管仍面临激烈竞争,部分企业在 2025 年退出市场,这一趋势 2026 年也将持续,但我们正处于市场增长回暖的关键期。”

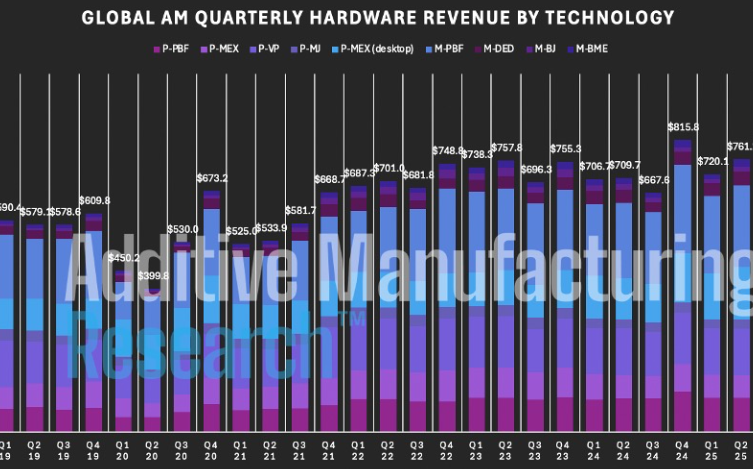

市场数据直观反映这一变化:2025 年第三季度市场规模达40 亿美元,第四季度进一步增至42.6 亿美元,季度环比增长 6.5%,年底增长势头持续增强。与此同时,行业进入深度整合期,企业优胜劣汰加速,市场格局逐步优化。

细分市场结构清晰,服务板块成未来核心增长点

报告按金属、聚合物、服务三大维度对市场进行细分,2025 年各板块规模明确,发展节奏呈现差异化特征:

金属增材制造:市场规模 62.7 亿美元,是工业级应用的核心领域;

聚合物增材制造:市场规模 97.9 亿美元,整体规模大于金属板块,覆盖消费、工业等多元场景;

增材制造服务:市场规模 85.3 亿美元,增速领跑细分市场。

服务板块的战略地位持续提升。AM Research 预测,未来随着更多企业选择依赖外部供应商、减少自主研发投入,增材制造服务将成为全球 3D 打印最大细分市场,推动行业从 “设备销售主导” 向 “服务与应用驱动” 转型。

金属打印三大领域领跑,航天航空成长期价值核心

金属 3D 打印作为高价值赛道,增长呈现明显领域集中化,医疗、航天航空、国防与海事三大行业表现突出,成为增长核心引擎。其中,航天航空应用(尤其火箭发动机零部件制造)凭借轻量化、一体化成型、复杂结构制造等技术优势,预计未来十年将成为金属 3D 打印最大价值驱动力,与行业整体趋势高度契合。

从全球格局看,航空航天与国防领域始终是 3D 打印技术规模化应用的先行者,持续带动高端设备、高性能材料及定制化服务需求增长,成为行业复苏与增长的核心支撑。

四大机构数据对比:口径差异下的增长共识

除 AM Research 外,Wohlers Associates、AMPOWER、ConTEXT 三大权威机构也发布 2025 年 3D 打印市场报告,虽统计口径、覆盖范围不同,但均确认行业复苏趋势。

AM Research:2025 年市场规模 160 亿美元,统计核心 3D 打印收入,包含设备、材料、服务,采用自下而上细分统计方式,同比增长超 10%,下半年强势复苏。

Wohlers Associates:2025 年市场规模 242 亿美元,统计全产业链,包含硬件、材料、服务、软件,采用宽泛口径,同比增长 10.9%,服务占比 48%。

AMPOWER:2025 年市场规模 113.3 亿欧元,统计工业金属与聚合物领域,包含设备、材料、零部件,同比增长 5.7%,工业市场回暖。

CONTEXT:2025 年第三季度硬件同比增长约 5%,聚焦 3D 打印硬件出货与销售,呈现入门级与金属平台双增长、高端工业系统投资放缓的特点。

数据差异核心源于统计边界:AM Research 聚焦核心收入、细分维度最细;Wohlers 覆盖全产业链、口径最宽;AMPOWER 专注工业级市场;ConTEXT 仅追踪硬件板块。但四家机构一致判断:全球 3D 打印市场已重回增长,但增长不均衡,细分领域与企业表现分化明显。

行业转型关键期:需求旺盛,核心考验转化能力

当前 3D 打印行业处于 “复苏 + 转型” 双重阶段:一方面,航空航天、国防、医疗等领域需求旺盛,市场订单与应用场景持续拓展;另一方面,市场仍在自我调整,企业数量多但竞争力分化,行业整合将持续推进。

行业核心挑战已从 “需求不足” 转向 “能力转化”—— 如何将旺盛的市场需求,转化为稳定的规模化生产、持续的营收与盈利,成为企业能否突围的关键。同时,市场结构加速优化:入门级设备需求强劲、金属平台稳步增长、高端工业系统投资谨慎,形成 “两端热、中间稳” 的新格局。

长期趋势明确:稳健扩张,服务与应用主导未来

综合 AM Research 及行业机构数据,2025 年下半年的复苏不是短期反弹,而是行业进入成熟增长期的信号。短期看,2026 年行业整合仍将持续,企业优胜劣汰加速;长期看,到 2034 年 570 亿美元的市场规模预测,明确了 3D 打印技术从 “小众制造工艺” 向 “主流生产方式” 转型的长期路径。

随着服务市场占比提升、航空航天与医疗等高价值场景深化、规模化生产能力突破,全球 3D 打印行业将摆脱 “波动增长”,进入稳健扩张、价值驱动的新阶段,为制造业数字化、轻量化、个性化转型提供核心技术支撑。

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号