编者:中喷网 墨宸

根据最新的CONTEXT报告, 入门级 3D 打印市场继续表现出色,而高端市场则正在放缓。

ConTEXT 将高价位产品下滑的趋势归因于下游资本支出和行业整合的停滞。

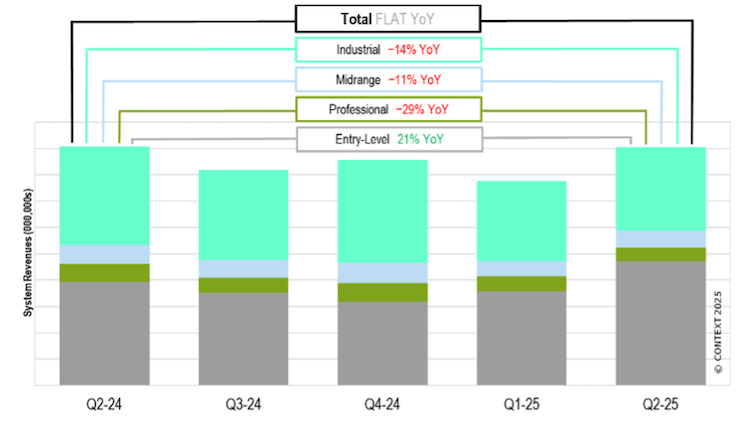

该公司最新的增材制造市场洞察报告显示,2025年第二季度入门级市场(低于2,500美元)的收入增长了21%,但专业级(2,500-20,000美元)、中端级(20,000-100,000美元)和工业级(100,000美元以上)机器的收入分别下降了29%、11%和14%。这些发现与 CONTEXT今年夏季发布的2025年第一季度报告的结果相似。

ConTEXT 全球分析副总裁 Chris Connery 表示:“市场表现分化的趋势延续到了第二季度。关税瘫痪和高利率导致需求疲软,导致工业级和中端市场的市场环境艰难。相比之下,入门级市场继续蓬勃发展,一些主要参与者甚至正在考虑上市,凸显了该市场的持续增长势头。”

按价格等级划分的季度收入

高利率、行业整合以及像Desktop metal这样的公司的破产都被认为是高端市场收入表现不佳的潜在原因。以Desktop、Nano Dimension和Markforged为例,CONTEXT报告称,这些公司的总出货量与一年前相比“急剧下降”。

然而,惠普(HP)是一家据称在第二季度实现了令人印象深刻的出货量增长的公司——“这主要得益于其独特的升级战略”——而 Stratasys 也实现了“良好的增长”。在金属粉末床熔融(MBR)领域,Eplus3D 的出货量位居榜首,并且实现了同比增长。Velo3D 也实现了同比增长,而 EOS 和尼康 SLM Solutions 尽管与去年同期相比“出货量略有下降”,但仍保持市场领先地位。

ConTEXT 报告称,在中端市场,西方供应商的下滑最为明显。据 ConTEXT 称,3D Systems 的规模每季度都在缩小,但联泰科技等中国供应商的出货量却在增长,这得益于国内需求。ConTEXT 指出,闪铸科技在过去 12 个月的表现最为突出,但其 2025 年第二季度的出货量降幅也较小。

在专业价格类别中,ConTEXT 报告称材料挤出市场“崩溃”,出货量大幅下降。该公司表示,这一细分市场受到功能强大、价格较低的入门级机器的兴起的显著影响。相比之下,该类别的还原光聚合出货量保持稳定,“因为像 Formlabs 这样的供应商持续成功地更新了关键产品线。”

Bambu Lab 打印机的需求显著推动了入门级 3D 打印机出货量的同比强劲增长。Bambu 的出货量再次上升。宣布上市计划的 Creality 的“出货量因 IPO 报告调整而出现下滑”,而 Snapmaker 的新款多色 FDM 打印机在众筹中取得了创纪录的成功,据 ConTEXT 报道,“这表明消费者对这款打印机的热情高涨”。

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号