编者:中喷网 墨宸

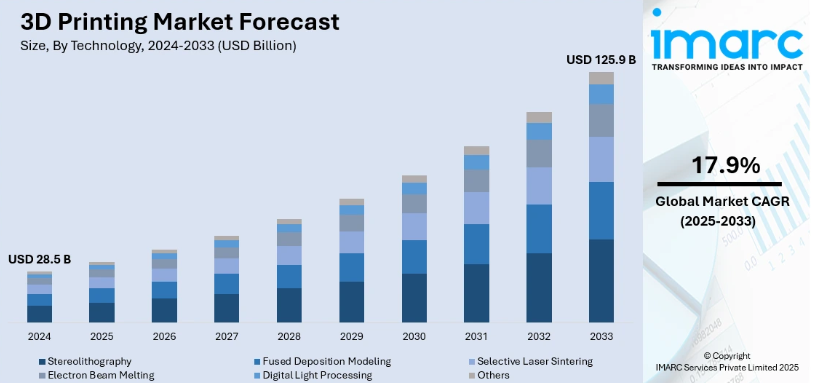

全球3D打印行业正迈入高速扩张的新阶段。根据 IMARC 集团最新发布的《2025-2033年全球3D打印市场研究报告》,2024年全球3D打印市场规模达到 285 亿美元。展望未来,该机构预计到 2033 年市场规模将达到 1259 亿美元,在 2025 至 2033 年期间实现 17.9% 的复合年增长率(CAGR),意味着行业规模将在未来几年内增长约四倍,这一增长幅度在制造业相关领域中极为罕见。

从区域结构看,北美继续保持全球领先地位,2024 年市场份额超过 33.8%。美国凭借其强大的研发基础设施、雄厚的技术能力及在航空航天、医疗健康、汽车等行业的广泛应用,成为全球增材制造的核心区域。波音、洛克希德·马丁、GE Additive 等企业持续扩大3D打印在复杂零件制造中的投入,而美国医疗行业对个性化植入物、定制手术工具与生物打印的需求正不断推高市场空间。

推动全球3D打印市场高速增长的动力来源于多重因素。首先,人工智能(AI)和机器学习(ML)的快速融合正在重塑设计与制造方式,使打印过程更精准、更高效,并降低失败率与材料浪费。生成式设计(Generative Design)等新技术正在航空航天和汽车行业大规模落地,将零件轻量化、复杂化的优势发挥到极致。

其次,材料科学的突破持续拓宽增材制造的应用边界。金属粉末、高性能聚合物、生物材料、陶瓷及复合材料均在快速发展,使3D打印从原型制造延伸到结构件、终端功能性部件的市场。金属3D打印尤其受到青睐,已成为航空、能源及高端装备制造的重要技术储备。

与此同时,自动化系统的加入让3D打印更加适用于工业化大规模生产。通过与机器人、自动化仓储及智能工厂系统的集成,增材制造正从试制阶段走向稳定的批量生产流程,有助于企业缩短生产周期、减少人工成本,并提升整体生产效率。

在需求端,医疗、航空航天和汽车行业是目前 3D 打印应用增长最快的三大领域。医疗行业中,个性化植入物、牙科修复、矫形器及生物打印技术的快速推进,使其成为最具商业价值的细分市场之一。航空航天企业广泛采用金属3D打印制造轻量化复杂零件,以减少燃料消耗并提高整体性能。汽车行业则正在加速将3D打印引入工装夹具、小批量零部件生产以及新能源车辆轻量化结构设计中。

全球可持续发展趋势也在推动3D打印的广泛普及。增材制造天然具备减少材料浪费、降低库存压力、支持按需生产等优势,与各国工业绿色转型的政策方向高度契合。包括美国、欧盟和中国在内的多国政府正通过补贴、研发计划和产业政策进一步推动 3D 打印扩张,为市场提供政策层面的长期支撑。

随着技术突破和行业需求持续强化,3D打印正从“快速原型工具”转变为“下一代制造核心技术”。未来数年,随着AI驱动设计、自动化生产线、高性能材料和可持续制造理念的进一步结合,3D打印将成为推动全球制造业重构的重要动力,并在更多行业中发挥战略作用。根据预测,到2033年全球市场规模增长至1259亿美元的趋势已相当明确,整个行业正在迎来黄金发展期。

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号