编者:中喷网 墨宸

预计工业打印机市场规模将从2025年的128亿美元增长到2035年的246亿美元,新增价值118亿美元,复合年增长率达6.7%。推动市场增长的主要因素包括:数字打印系统在自动化生产线中的广泛应用、包装、电子、汽车和制药等行业对可追溯性要求的不断提高,以及模拟标记解决方案的加速淘汰。喷墨打印凭借其承印物多样性、分辨率一致性和对可变数据环境的适用性,仍是首选技术,市场份额高达46%。包装和标签领域(市场份额达52%)则引领市场需求,因为企业正在加强批次编码、序列化和法规遵从性标准。激光、热转印和点阵打印平台在对耐久性或成本要求较高的细分市场中仍占有一席之地,但随着工业数字化进程的加快,其增长速度有所放缓。

包装环节占总需求的一半以上,凸显了有效期标识、二维码、物流标签和产品认证系统在快速消费品、食品、饮料、医药和电商供应链中的核心地位。电子和汽车制造企业正在扩大对电路板、元件和组件的连续小字符标识的应用,而纺织企业则越来越多地采用高速数字平台进行定制印刷和小批量生产。向互联生产环境的转变加速了支持MES/ERP集成、远程监控、云诊断和自动化维护协议的打印机的普及,这些功能符合工业4.0基础设施的要求。

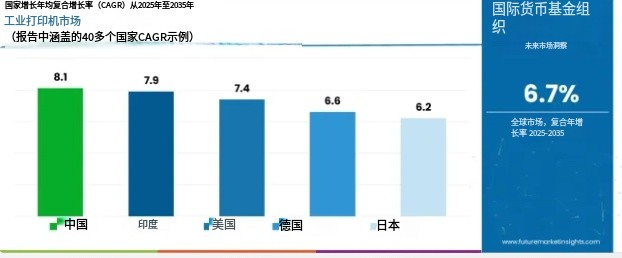

从区域来看,中国(年复合增长率 8.1%)和印度(7.9%)凭借快速的工厂现代化和出口制造业增长,以及庞大的包装、电子和汽车生产基地,成为全球扩张的支柱。美国(7.4%)、德国(6.6%)和日本(6.2%)则通过先进的自动化和高规格的可追溯性要求来维持需求。制造商凭借其产品稳健性、打印一致性、承印物适应性和强大的服务网络,在竞争中占据主导地位,领先企业包括惠普公司、爱普生公司、佳能公司、施乐公司、理光公司、多米诺印刷科学公司和 Markem-Imaje 公司。如今,工作流程集成、打印头可靠性、墨水化学创新以及在多线生产环境中最大限度减少停机时间的能力,越来越成为竞争优势的关键因素。

推动市场扩张的主要趋势是食品饮料、制药、汽车、电子、化工和消费品等行业对可追溯性、合规性和产品识别的需求日益增长。制造商必须在种类日益丰富的基材上打印有效期、批号、条形码、二维码、批次信息和序列数据。工业打印机能够提供所需的精度和可靠性,确保在包装薄膜、金属部件、塑料、纸箱、电缆、玻璃表面和柔性材料上实现无误识别。随着全球监管要求的加强和跨境贸易的增长,工业打印在合规性和物流方面的作用也日益凸显。

工业打印机市场简要统计

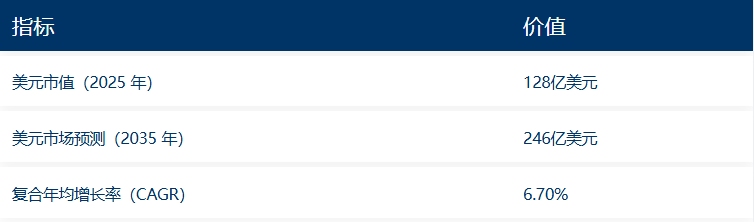

•工业打印机市场价值(2025年):128亿美元

•工业打印机市场预测值(2035年):246亿美元

•工业打印机市场预测复合年增长率:6.70%

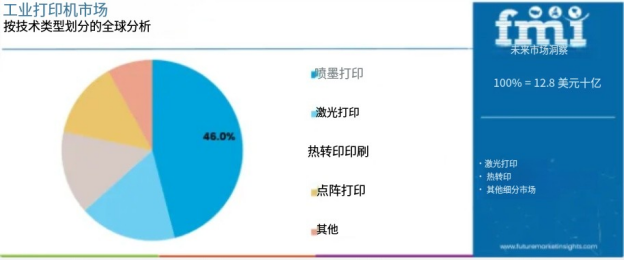

•工业打印机市场领先技术类型:喷墨打印(46%)

•工业打印机市场主要增长区域:北美、欧洲和亚太地区

•工业打印机市场主要参与者:惠普公司、爱普生公司、佳能公司、施乐公司、理光公司、Domino Printing Sciences、Markem-Imaje(都福集团)、Videojet Technologies、兄弟工业、京瓷公司

工业打印机市场同比预测(2025-2035)

从2030年到2035年,市场规模将从169亿美元增长到246亿美元,贡献77亿美元的价值,约占十年增长的65%。这一阶段的特征是连续打印平台的广泛应用、与数字制造执行系统(DMES)的集成以及与自动化生产线更强的兼容性。这一发展轨迹表明,各行业在产品识别方面将发生根本性转变,其应用范围将扩展到多个工业领域。

预计2025年至2030年间,年均增长率将达到5.7%,这反映了市场正从传统标记和标签设备向互联多色喷墨平台转型。该阶段的市场成熟度受到打印质量标准化、高速打印机成本下降以及人们对可追溯性优势日益增长的认识等因素的影响,在识别应用中,其有效性基准已达到68%至74%。竞争格局将促使惠普和爱普生等主要厂商扩大其工业产品组合,而新兴企业则致力于推进编码系统和自动化集成方面的技术进步。

从2030年到2035年,随着集成到高速自动化设施中的通用数字打印机的部署,市场扩张速度加快,新增价值将达到77亿美元。行业关注点将从基本的打印功能转向工作流程集成、连接性和与工业4.0生产环境的兼容性,这将定义下一阶段的竞争差异化格局。

工业打印机市场主要结论

工业打印机市场为何增长?

市场扩张依赖于三大根本性转变,这些转变推动了制造和包装行业的广泛应用。制造自动化通过工业打印系统创造了显著优势,这些系统提供全面的产品标识和经过验证的可追溯性,使制造商能够在保持运营效率的同时,实现合规并加强质量控制,从而使其投资物有所值,优于人工标记系统。随着全球物流企业寻求能够将实时跟踪信息直接

输到仓库环境的自动化编码系统,供应链可视性得到提升,从而增强库存管理,使其与分销需求保持一致,并最大限度地提高运营透明度。监管的加强推动了包装制造商采用经过验证的打印解决方案,这些解决方案必须符合食品安全标准,并在分销和零售过程中保持产品认证性能。

基材兼容性方面的差异,尤其是油墨附着力和打印耐久性方面的差异,给这种增长带来了阻力,可能会限制在一些具有挑战性的表面上的性能可靠性。此外,对高速工业系统和专用打印头的设备投资也持续存在,这可能会增加那些对产量要求较高的市场的总资本支出。

机遇途径 - 工业打印机市场

工业打印机市场融合了制造自动化创新、供应链可视性提升和生产效率管理,呈现出引人注目的趋势。预计该市场将以6.70%的复合年增长率强劲增长,从2025年的128.47亿美元增长到2035年的245.63亿美元。推动该市场增长的主要因素包括制造数字化趋势的不断增强、监管追溯要求的日益严格以及对高速可变打印格式的商业需求。

市场扩张反映了制造商和包装公司在产品识别基础设施方面发生的根本性转变。从需要批号编码的食品包装到需要零部件标记的汽车制造,各种应用领域都蕴藏着强劲的增长机遇。亚太市场的地域扩张尤为显著,其中中国(年复合增长率 8.1%)和印度(年复合增长率 7.9%)引领增长;而北美和欧洲的成熟市场则推动了创新和细分市场的发展。

喷墨打印系统和包装应用的广泛应用凸显了成熟的数字技术和生产集成在推动其普及方面的重要性。设备可靠性和承印物兼容性仍然是关键挑战,这为那些能够在保持运营效率的同时提供稳定性能的公司创造了机遇。

路径A——智能工厂集成解决方案。开发用于制造执行系统、生产线自动化和实时数据打印的专用工业打印机,并增强连接协议、集成物联网传感器和预测性维护功能。重点关注工业4.0兼容性以及与企业资源计划系统的集成。预计收入规模:48亿至64亿美元。

路径B——地域扩张与制造渗透。通过与制造工厂建立合作关系、满足区域性合规要求以及适应当地生产标准,在中国(年复合增长率8.1%)和印度(年复合增长率7.9%)市场拥有强劲的增长机遇。本地化能够满足成本要求并实现大众市场渗透。营收机会:39亿至54亿美元。

路径C——食品饮料溯源系统。开发用于日期编码、批号、有效期标记和二维码生成的工业印刷解决方案。重点关注食品安全油墨、高速运行以及与包装机械的集成。资金池:36亿至49亿美元。

路径D——先进油墨技术开发。针对严苛的工业应用和基材多功能性要求,开发采用紫外光固化油墨、水性体系、耐溶剂组合物和环保型替代材料的特殊配方,以满足更高的技术规格需求。重点关注快干性能和附着力。预计营收增长:32亿至44亿美元。

E类方案——纺织服装印花项目。该系统专为服装直喷印花、面料装饰、时尚应用和定制纺织品生产而设计,旨在吸引服装制造商和纺织加工商。集成色彩管理和图案复制协议。预计市场规模:28亿至39亿美元。

F类方案——电子及PCB标识应用。该方案将工业打印机应用于电路板标识、元件追踪、序列号打印和质量保证标识,在满足精度要求的同时,提供永久性标识。重点关注小字符打印和防伪功能。创新资金池:24亿至33亿美元。

Pathway G——医药及医疗保健合规整合。提供定制化解决方案,包括药品包装序列化打印、医疗器械标识、追溯系统以及符合条形码标准的药品运营合规和医疗保健供应链可视化。增强对监管驱动型行业和防伪要求的吸引力。战略价值:19亿至27亿美元。

细分市场分析

主要分类:市场按技术类型分为喷墨打印、激光打印、热转印打印、点阵打印和其他类别,代表了从传统冲击式标记系统到用于全面生产标识操作的先进数字平台的演变。

二级细分:应用细分将市场划分为包装和标签、纺织品印刷、汽车零部件标记、电子制造、药品编码和其他行业,反映了对印刷质量、生产速度和法规遵从性的不同要求。

区域分类:地理分布涵盖北美、欧洲、亚太地区、拉丁美洲以及中东和非洲,发达市场引领创新,而新兴经济体则在制造业扩张计划的推动下呈现加速增长的趋势。

细分结构揭示了技术从基本点阵系统向具有增强的分辨率控制和生产集成能力的集成数字印刷平台的演进,而应用多样性则涵盖了从高速包装操作到需要全面质量保证和经过验证的标记解决方案的精密电子设施。

按技术类型划分,喷墨打印领域占据主导市场份额。

预计到2025年,喷墨打印将占据工业打印机市场46%的份额。该细分市场的领先地位源于其在柔性制造应用中的关键作用,以及其在多个生产和包装领域的广泛应用。喷墨打印的优势在于其卓越的通用性,包括基材兼容性、可变数据打印能力和高速打印性能,这些特性使其成为现代制造运营中不可或缺的一部分。

市场地位:喷墨打印系统凭借先进的打印头技术,包括全面的喷嘴配置、精确的墨滴控制和可靠的墨水输送,在工业打印机市场占据领先地位,使制造商能够在各种生产环境中部署打印解决方案。

价值驱动因素:该细分市场受益于制造商对成熟数字技术的偏好,这些技术无需更换模具即可提供卓越的标记质量。高效的墨水消耗使其能够应用于连续编码、批量标记和定制打印等应用,在这些应用中,速度和灵活性是至关重要的选择因素。

竞争优势:喷墨打印系统凭借出色的基材适应性、久经考验的分辨率性能以及与生产线系统的集成而脱颖而出,这些优势增强了制造能力,同时保持了经过验证的打印规格,适用于各种工业应用。

主要市场特征:

•具备精确墨滴定位、可控油墨粘度和专业多色功能的先进印刷系统

•技术优化可实现全面的标记解决方案,并将生产中断降至最低。

•控制附件,包括自动化维护系统、墨水管理平台和质量操作验证协议

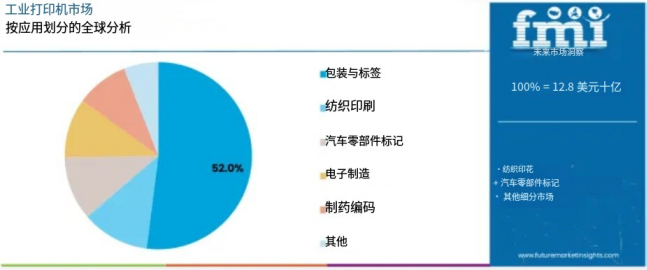

按应用领域划分,包装和标签领域占据最大的市场份额。

预计到2025年,包装和标签领域将占据工业打印机市场52%的份额。该领域的市场领先地位主要得益于工业打印机在食品包装、消费品标签、药品包装盒和运输容器等领域的广泛应用,其中可变信息打印既是识别工具,也是合规性保障。包装行业对可追溯性解决方案的持续投入也巩固了该领域的市场主导地位。

市场背景:由于数字编码技术的广泛应用以及对供应链可视性、产品认证和法规遵从性的日益重视,包装应用在市场中占据主导地位,这增强了品牌保护,同时保障了消费者安全。

吸引力因素:包装制造商优先考虑印刷速度、油墨的多功能性以及与包装机械的集成,以便跨多条生产线进行协调部署。该领域受益于电子商务的蓬勃发展以及监管标准对包装应用可变数据印刷的重视。

增长动力:追溯系统将工业印刷作为序列化和批次编码的标准流程。与此同时,消费品制造商的举措也增加了对符合标签标准并能提升产品可见性的高性价比印刷系统的需求。

市场挑战:基材种类要求和生产速度限制可能会限制超高速操作或具有挑战性的表面场景中的部署灵活性。

应用动态包括:

•食品包装设施和饮料公司对可变日期编码的需求强劲增长,这方面的需求量很大。

•在药品包装应用和医疗保健产品类别中,采用率不断提高,以增强合规性。

•与自动化包装线和质量检测系统的集成度日益提高

工业打印机市场的驱动因素、制约因素和主要趋势是什么?

增长加速因素:制造业数字化推动了工业打印系统的主要应用,该系统提供卓越的识别功能,无需人工干预即可实现生产追溯,从而支持质量保证和法规遵从,满足自动化标记格式的要求。供应链现代化加速了市场增长,分销设施寻求编码解决方案,以在物流过程中保持产品可视性,并通过经过验证的识别设计提高库存准确性。全球监管日益严格,催生了对经过验证的打印系统的需求,这些系统能够满足追溯要求,并在品牌保护方面提供竞争优势。

增长抑制因素:基材兼容性挑战因材料类型而异,尤其是在油墨附着力和耐久性维护方面,这可能会限制市场渗透率,并降低对工业要求严苛的非多孔材料的性能可靠性。高速系统和专用打印头更换带来的设备成本负担依然存在,这可能会增加预算紧张的小规模企业的总体拥有成本。市场分散,涉及多种技术平台和应用形式,导致不同制造商和现有生产基础设施之间存在标准化方面的隐患。

市场演变模式:包装和汽车行业的应用加速,因为这些行业的生产效率足以支撑设备投资。发达市场的地域集中度正逐渐向新兴经济体的主流化转变,新兴经济体的制造业扩张和出口质量提升是推动这一转变的主要动力。技术发展重点在于提高打印速度、改进油墨配方系统以及与自动化生产平台集成,从而优化运营效率和标记一致性。如果其他识别技术或数字标记创新显著挑战喷墨打印在工业应用中的优势,市场可能会面临颠覆性变革。

主要国家工业打印机市场分析

工业打印机市场呈现出不同的区域发展动态,其中中国(年复合增长率 8.1%)和印度(年复合增长率 7.9%)等增长领头羊国家凭借制造业增长和出口生产现代化推动了市场扩张。美国(年复合增长率 7.4%)、德国(年复合增长率 6.6%)和日本(年复合增长率 6.2%)等表现稳健的国家则受益于成熟的工业体系和自动化创新。

区域综合分析显示,亚太市场凭借制造业产能扩张和质量提升举措引领增长,而欧洲市场则在专业汽车应用和先进封装需求的推动下保持稳步增长。北美市场则呈现强劲增长势头,主要得益于制造自动化和物流可追溯性应用。

中国引领制造业生产领先地位

中国凭借爆炸式的工业生产扩张和全面的制造业基础设施现代化,确立了其区域领先地位,并将先进的印刷系统作为标准组件融入包装和电子产品生产中。到2035年,中国制造业年均复合增长率将达到8.1%,这反映了制造业投资的增长促进了国内生产和出口市场活动,而这些活动又要求在生产运营中使用经过验证的工业印刷系统。增长主要集中在广东、浙江和江苏等主要工业中心,这些地区的制造工厂展示了集成数字印刷系统,这些系统能够满足国内生产商对国际质量标准和出口市场合规性的需求。

中国制造商正在开发创新的工业印刷解决方案,将本地成本优势与国际技术规范相结合,包括高速喷墨系统和先进的编码功能。

战略市场指标:

•电子制造业的增长为国内印刷设备的发展提供了强有力的支持。

•受电子商务增长和消费品需求驱动,包装生产扩张势在必行。

•面向国际品牌的优质印刷解决方案出口制造市场开发

印度展现快速生产现代化

印度市场重点关注包装应用,包括食品加工的快速扩张和全面的合同制造,后者越来越多地将工业印刷应用于产品编码和追溯领域。预计到2035年,印度的复合年增长率将达到7.9%,这主要得益于政府工业化计划推动的大规模制造业生产活动以及对经济实惠、可靠的印刷系统的商业需求。印度制造商优先考虑成本效益,而工业打印机凭借其经济的设备规格和简便的操作,能够显著提高生产效率。

技术部署渠道包括大型包装公司、纺织品制造商和制药生产商,这些公司支持国内和国际市场的大批量使用。

绩效指标:

•马哈拉施特拉邦、古吉拉特邦和泰米尔纳德邦的制造工厂引领了工业打印机在生产运营中的应用。

•包装公司遵守国际质量标准,驱动设备选择标准

美国驱动自动化集成卓越

美国市场重视先进的工业打印功能,包括创新的生产线集成和全面的制造执行平台,这些平台通过统一的打印系统管理产品标识、质量追溯和法规文档应用。预计到2035年,美国市场将以7.4%的复合年增长率增长,这主要得益于智能制造趋势下的自动化创新以及对经过验证的高性能打印系统的商业需求。美国制造商优先考虑运营效率,而工业打印机通过先进的连接性和成熟的追溯性能,提供全面的生产可视性。

技术部署渠道包括大型食品加工商、汽车供应商和制药商,他们支持针对特定业务的定制开发。

绩效指标:

•美国中西部、东南部和西南部的制造企业正在引领工业打印机在生产运营中的应用。

•FDA合规性与药品标识要求的兼容性,驱动设备选择标准

德国引领工业工程精度

在斯图加特、慕尼黑和杜塞尔多夫,德国的制造商和包装公司正在部署先进的工业印刷系统,以提升生产能力并支持符合汽车标准和制药规范的质量保证。在工业4.0项目和制造业投资的推动下,德国市场预计将保持增长势头,到2035年将以6.6%的复合年增长率增长,这些投资重点关注用于生产和包装应用的经过验证的印刷系统。德国的制造企业优先考虑能够提供卓越标记一致性、同时符合可追溯性标准并最大限度减少生产中断的工业印刷系统,这在汽车零部件标记和药品包装作业中尤为重要。

市场扩张得益于卓越制造计划,这些计划要求在生产规范中强制执行自动识别,从而在德国的汽车和化工行业创造了需求,因为在这些行业中,印刷质量和设备可靠性是至关重要的要求。

战略市场指标:

•汽车制造商和包装公司率先采用自动化方案,这些方案需要经过验证的打印系统。

•工业标准为工业打印机设备的采购提供框架支持。

•质量保证要求推动了对具备文档功能的认证系统的需求。

•针对特定汽车细分市场,采用全面的工业印刷解决方案来实现零部件追溯和零件识别。

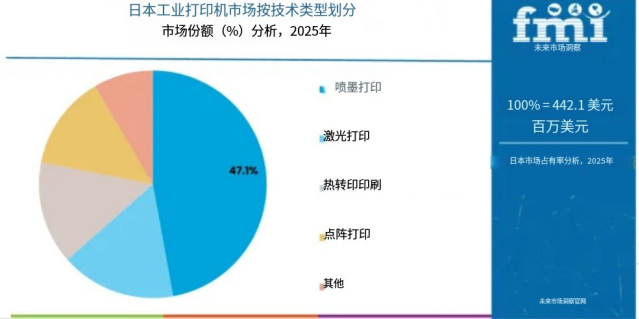

日本保持制造业质量领先地位

日本成熟的工业市场展现出精细化的印刷系统部署,年复合增长率达6.2%。凭借与现有生产系统和质量控制基础设施的集成,日本在电子制造和汽车零部件标识应用领域取得了卓越的运营成就。该国利用其在精密技术和自动化集成方面的工程专长,保持着市场领先地位。包括东京、大阪和名古屋在内的制造中心,展示了先进的设备,这些设备将工业印刷系统与综合生产平台和检测系统集成,从而优化产品标识并确保符合法规要求。

日本制造商在产品开发中优先考虑打印精度和设备可靠性,从而催生了对具备先进功能的高端工业打印系统的需求,这些系统包括微字符打印功能以及与机器人装配协议的集成。市场受益于成熟的制造基础设施以及对专用打印技术的投资意愿,这些技术能够提供卓越的标记性能和操作文档。

市场情报简报:

•精准聚焦印刷质量和生产整合,推动电子行业增长

•日本设备制造商与国际工业公司之间的技术合作

•汽车零部件标识在零部件识别场景中不断扩展工业打印机集成

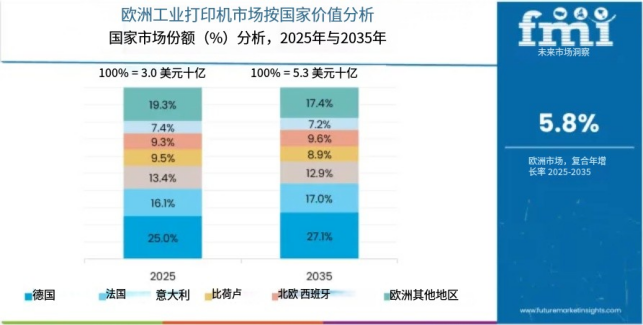

欧洲市场按国家划分

欧洲工业打印机市场预计将从2025年的34.21亿美元增长到2035年的58.47亿美元,预测期内复合年增长率(CAGR)为5.5%。德国有望继续保持其领先地位,2025年市场份额将达到38.2%,到2035年略微下降至37.6%,这主要得益于其卓越的汽车制造业以及包括巴伐利亚州和北莱茵-威斯特法伦州在内的主要工业中心。

法国紧随其后,2025年市场份额为22.7%,预计到2035年将达到23.3%,这主要得益于其完善的包装业务和食品加工举措。英国2025年市场份额为19.4%,预计到2035年将保持在19.8%,这主要得益于其成熟的制药行业和物流设施的普及。意大利市场份额为11.6%,西班牙为5.8%。预计欧洲其他地区将加速增长,到2035年其整体市场份额将从2.3%增长至2.9%,这主要归功于东欧国家制造业活动的增加以及北欧新兴生产企业实施自动化印刷项目。

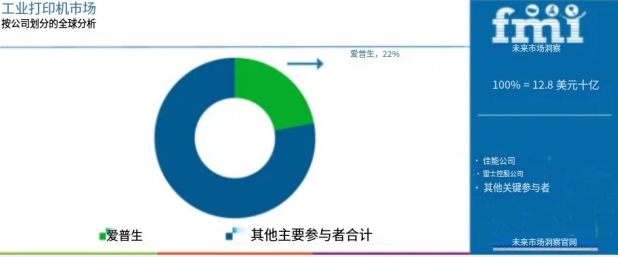

工业打印机市场的竞争格局

工业打印机市场集中度适中,约有20-30家厂商在喷墨、激光、热敏和编码打标等领域展开竞争。该市场受制于高产品验证要求、长更换周期以及客户对打印质量、正常运行时间和耗材兼容性的高度依赖。顶级厂商合计占据约25-30%的市场份额,这些厂商在打印引擎设计、耗材化学和自动化工作流程集成方面拥有深厚的专业知识。

惠普公司、爱普生公司和佳能公司凭借其涵盖工业喷墨、标签打印和大幅面系统的多技术组合,占据着强大的市场地位。惠普公司受益于其专有的热喷墨平台和广泛的耗材生态系统,而爱普生和佳能则在包装、纺织品和标牌应用领域利用压电喷墨技术和先进的色彩管理功能。施乐公司和理光公司则凭借其静电照相引擎、工作流程自动化和企业级打印基础设施,在生产型打印领域保持着竞争优势,为文档密集型行业提供高可靠性的解决方案。

工业编码和标识领域由 Domino Printing Sciences、Markem-Imaje 和 Videojet Technologies 领衔,这些公司在连续喷墨、热转印和激光标识方面均拥有长期积累的专业技术。凭借认证油墨、全球服务网络以及在食品、饮料和制药等受监管行业中久经考验的卓越性能,这些公司保持着较高的客户转换成本。

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号