编者:中喷网 饼饼

核心观点摘要

• 技术范式转移:在全球电子产业向柔性化、小型化、定制化加速转型的大背景下,印刷电子(Printed Electronics, PE)正从传统"减材光刻"向"增材印刷"的按需制造(Print on Demand, POD)模式跃迁。这一变革是对电子制造底层逻辑的根本性重构:传统光刻依赖掩模蚀刻去除冗余材料,材料利用率仅约40%,且产生大量含重金属蚀刻废液;而印刷电子POD通过数字喷墨、气溶胶喷射、卷对卷印刷等技术直接沉积功能材料,材料利用率提升至90%以上,单位产品能耗降低约40%。POD模式以数字化流程实现小批量定制化生产,无需高昂掩模开发成本,设计迭代周期从3天以上缩短至24-48小时,为电子产业适配高技术领域的碎片化需求提供了核心支撑。

• 成本效率拐点:POD模式在小批量(<1,000件)柔性电子器件生产中已形成显著且不可逆的经济优势。与传统光刻相比,POD的设计迭代+打样周期缩短80%以上,简单FPC原型制作成本可降至传统方式的1/5-1/10,设备投资仅为传统光刻的1/10。这一拐点打破了"小批量定制必然高成本"的共识,成为高技术领域创新型企业快速验证产品、缩短上市时间的关键支撑。在>10,000件大批量场景,传统光刻仍具成本优势,两种工艺呈互补关系。

• 高技术领域渗透:2026年,印刷电子POD已在可穿戴医疗、物联网传感器、柔性显示、RFID天线及新能源器件五大高技术领域形成规模化渗透。其中,可穿戴医疗是当前增长最快的板块之一,印刷式柔性生理监测传感器在部分三甲医院实现月用量数十万片;物联网传感器占全球印刷电子POD市场份额的35%以上;柔性显示领域,印刷OLED工艺材料利用率超90%,较传统蒸镀提升3-4倍;新能源器件领域,柔性钙钛矿太阳能电池实验室效率已突破30%。这些场景的共同特征是对"柔性化、小型化、定制化、低成本"的需求高度匹配POD模式的核心优势。

• 产业化核心痛点:制约POD在高技术领域大规模落地的核心障碍包括四大维度:一是导电墨水材料性能与稳定性不足——纳米材料合成对反应条件极其敏感,碳基材料批次间电导率波动可达15%以上,尚无法满足车载电子等高端场景的稳定性要求;二是印刷精度与可靠性瓶颈——高分辨率模式(<10μm线宽)下的打印速度仅为高速模式(50μm线宽)的1/5,难以同时满足精度与产能需求,且环境温湿度波动对精度影响显著;三是规模化量产效率与定制化需求的矛盾——小批量多品种生产模式下换型调试时间占比过高,喷墨印刷虽缩短至30分钟以内,但仍无法满足高频次订单需求;四是行业标准与认证体系缺失——小批量定制场景的可靠性测试标准、生物相容性测试流程缺失,企业需自行制定方案,测试成本较批量生产高出30%以上。

• 未来五年展望:2026-2030年,全球印刷电子市场将保持15-23%的高速增长,中国市场复合增长率高于全球平均水平。这一增长由三大趋势驱动:材料体系创新——向铜基/碳基/生物基快速迭代,成本较银基降低50-90%;与5G/物联网深度融合——催生边缘传感新需求,预计2030年全球5G RedCap设备占比达35%;全印制电子器件产业化——电池、传感器、显示驱动电路实现从实验室到产业化的突破,开启"万物皆可印刷"的新纪元。

第一章 行业全景与POD模式定义

1.1 柔性电子与印刷电子的产业背景

1.1.1 柔性电子的技术内涵与战略价值

柔性电子(Flexible Electronics)被誉为电子产业的"下一个超级周期",其核心是将传统刚性电子元器件与电路,通过特殊工艺制备在塑料、薄膜、织物甚至生物皮肤等柔性/可拉伸基材上,实现电子器件的轻薄化、小型化、可弯折与共形(Conformal)特性。这种特性让电子器件突破传统硅基电路的形态限制,适配人体皮肤、汽车曲面、智能包装、航空航天结构等复杂场景,开启"电子无处不在"的新纪元。

柔性电子的战略价值体现在三个层面:

形态革命:传统电子器件基于刚性硅片或FR-4基材,重量通常在数十克至数千克,厚度在毫米级甚至厘米级;而柔性电子器件重量可降至毫克级,厚度可降至微米级(最薄可达0.01mm),弯折半径可小于1mm,可贴合任意曲面。例如,柔性心电监测贴片可像创可贴一样贴附在胸口,连续监测72小时而患者几乎无感知;柔性太阳能电池可卷绕成直径5cm的圆筒,便于携带和部署。

功能融合:柔性电子实现了电子功能与机械结构的深度融合。传统电子设备需要外壳、连接器、线缆等辅助结构,而柔性电子可将传感器、处理器、通信模块、电源直接集成在柔性基材上,形成"结构即电子"的系统。例如,智能服装可将温度传感器、加热元件、生物电传感器直接编织进面料,实现真正的"可穿戴"。

制造变革:柔性电子的制造不再依赖高温、高真空、强腐蚀的传统半导体工艺,而是可采用低温、常压、环保的印刷工艺,材料利用率从40%提升至90%以上,能耗降低40%,为可持续制造提供了技术路径。

1.1.2 印刷电子的技术定位与发展历程

印刷电子(Printed Electronics)是柔性电子的核心制造技术,指通过印刷工艺(喷墨、丝网、凹版、柔版、气溶胶喷射等)将功能材料(导电、半导体、介电)沉积在柔性基材上,形成电子器件或电路的技术体系。其发展历程可分为三个阶段:

第一阶段(2000-2010年):技术萌芽期

• 核心突破:有机半导体材料的迁移率提升至0.1 cm²/Vs以上,满足基本开关需求

• 代表应用:RFID标签天线、简单键盘电路

• 技术局限:材料性能差(导电墨水电阻率高)、印刷精度低(>100μm)、可靠性不足

第二阶段(2010-2020年):技术验证期

• 核心突破:银纳米线、碳纳米管等高性能纳米材料量产;喷墨印刷精度提升至20-50μm;卷对卷(R2R)连续印刷技术成熟

• 代表应用:柔性触摸屏、智能包装传感器、柔性太阳能电池

• 技术局限:量产稳定性不足,成本仍高于传统工艺,主要应用于高端或差异化场景

第三阶段(2020-2026年):产业化突破期

• 核心突破:EHD喷墨印刷实现亚微米精度;铜基导电墨水抗氧化问题基本解决;低温烧结技术成熟;印刷OLED进入量产

• 代表应用:折叠屏手机、可穿戴医疗设备、工业物联网传感器、新能源汽车电池管理系统

• 市场特征:POD模式从实验室走向工厂,小批量生产成本拐点形成,产业生态初步完善

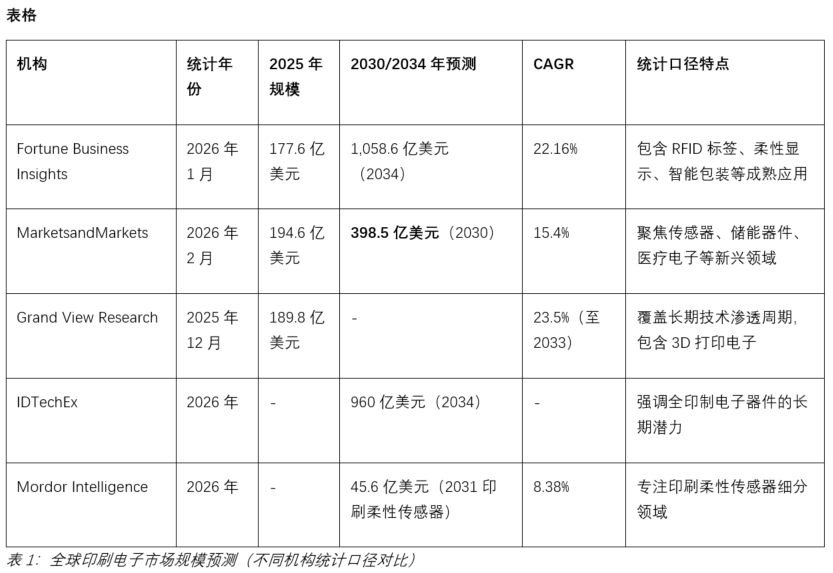

1.1.3 全球市场规模与增长动力

从全球市场规模的权威预测看,不同机构基于统计口径的差异给出了多组数据,但均指向明确的高速增长趋势:

关键数据解读:

1. 统计口径差异的根源:Fortune BI的177.6亿美元(2025年)与MarketsandMarkets的194.6亿美元(2025年)差异约9%,核心在于是否将成熟的RFID标签(2025年约占市场40%)和柔性显示面板(约占25%)完全纳入统计。Fortune BI采用"宽口径",包含所有印刷制造的电子器件;MarketsandMarkets采用"窄口径",聚焦新兴应用场景。本

2. 增长动力的结构性分析:22.16%的CAGR(Fortune BI预测)并非均匀分布,而是呈现"前高后低"特征。2026-2030年预计CAGR约25-30%,driven by 可穿戴医疗、物联网传感器的快速渗透;2030-2034年预计CAGR回落至15-20%,as 市场基数扩大且技术进入成熟稳定期。

3. 中国市场的特殊地位:虽然不同机构对中国市场的预测存在差异,但一致预期中国CAGR将高于全球平均水平2-5个百分点。驱动因素包括:全球最大的消费电子制造基地(占全球产能60%以上)、新能源汽车产量占全球50%以上、政府对柔性电子的战略性扶持("十四五"新材料规划将柔性电子列为前沿领域)。

区域格局与产业集聚

从区域格局看,亚太地区已成为全球印刷电子产业的核心增长极,预计2035年将占全球市场份额的40%以上。中国内部形成了明显的产业集群:

长三角集群(上海-苏州-无锡-杭州):研发枢纽+材料基地。中科院苏州纳米所、复旦大学等顶尖科研机构集聚;苏州诺菲、天奈科技等头部材料企业;完善的半导体和显示产业配套。产值贡献占全国35-40%。

珠三角集群(深圳-东莞-广州-佛山):制造中心+应用创新。华为、OPPO、比亚迪等终端巨头需求牵引;全球最完整的电子制造供应链;灵活的中小企业创新生态。产值贡献占全国25-30%。

京津冀集群(北京-天津-雄安):原始创新+高端应用。清华大学、北京大学、中科院半导体所等基础研究重镇;航空航天、医疗健康等高端应用牵引。产值贡献占全国15-20%。

成渝集群(成都-重庆-西安):新兴基地+成本优势。西部大开发政策支持;较低的土地和人力成本;汽车电子、军工电子需求增长。产值贡献占全国10-15%,增速最快。

1.2 POD(按需制造)模式在高技术电子产业的演进

1.2.1 POD模式的定义与内涵

在电子制造领域,POD(Print on Demand,按需制造)的核心逻辑是"根据高技术领域的订单需求,通过数字技术直接驱动印刷设备沉积功能材料,实现小批量、定制化的电子器件生产"。这一定义包含三个关键要素:

数字化驱动:设计文件(通常为Gerber或专用格式)直接传输至印刷设备,无需物理掩模。这一特性使设计迭代可在数小时内完成,而非传统光刻的数天至数周。

增材制造:仅在需要的位置沉积功能材料,无材料去除环节。这一特性带来三重优势:材料利用率提升至90%以上(传统蚀刻约40%);无蚀刻废液产生,环保合规成本大幅降低;可加工超薄基材(<50μm),传统光刻难以处理。

柔性化生产:单件或小批量(<1,000件)生产的边际成本显著低于传统光刻。传统光刻的掩模成本($500-5,000/套)在小批量时被分摊至高单位成本,而POD无掩模成本,单位成本主要来源于材料和时间。

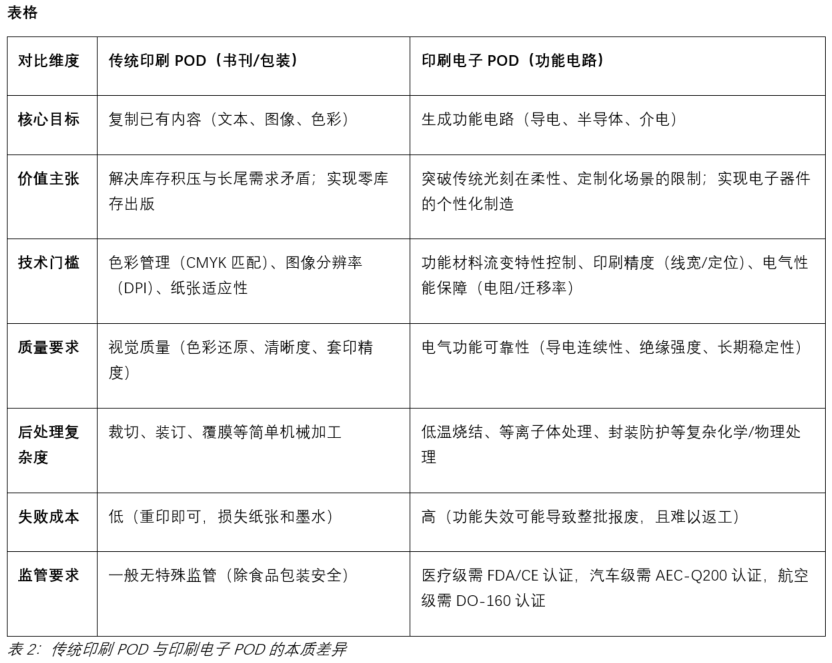

1.2.2 与传统印刷POD的本质差异

印刷电子POD与传统印刷POD(如书刊、包装印刷)虽然共享"POD"名称,但技术内涵和价值主张存在本质差异:

1.2.3 POD模式的技术演进路径

POD模式在电子产业的演进经历了"原型验证→小批量定制→规模化POD"的三阶段发展:

阶段一:原型验证(2010-2018年)

• 核心特征:科研机构和大型企业研发中心使用,用于快速验证设计概念

• 典型设备:桌面级喷墨打印机(如富士Dimatix DMP-2800系列),精度50-100μm,速度<1 m²/h

• 应用局限:样品电气性能不稳定,无法用于实际产品测试;材料选择受限

• 成本特征:设备投资$50,000-100,000,单件打样成本$500-2,000

阶段二:小批量定制(2018-2024年)

• 核心特征:专业服务商崛起,提供从设计到成品的全流程服务

• 典型设备:工业级喷墨/气溶胶喷射系统(如Nano Dimension DragonFly系列、Optomec Aerosol Jet),精度10-50μm,速度5-20 m²/h

• 应用拓展:可穿戴设备原型、物联网传感器小批量、柔性显示背板验证

• 成本特征:设备投资$200,000-500,000,单件打样成本$100-500

阶段三:规模化POD(2024-2026年及以后)

• 核心特征:卷对卷(R2R)连续印刷技术成熟,在线质量控制系统完善,产业生态形成

• 典型设备:R2R喷墨印刷线(速度50-100 m/min)、混合制造系统(印刷+SMT贴片集成)

• 应用爆发:RFID天线大规模定制、柔性医疗贴片量产、智能包装传感器、新能源汽车柔性电路

• 成本特征:设备投资$1,000,000-5,000,000,大批量(>10,000件)单位成本较传统工艺低20-30%

1.3 印刷电子POD的战略定位:柔性化、小型化、定制化的核心支撑

2026年,印刷电子POD已被全球产业界明确为电子产业柔性化、小型化、定制化转型的核心支撑技术。其战略价值并非替代传统光刻工艺,而是填补传统工艺无法覆盖的高技术领域场景空白,具体体现在三个层面:

1.3.1 满足碎片化需求:从"大规模标准化"到"小批量定制化"

电子产业的需求结构正在发生深刻变革。传统消费电子(手机、电脑、电视)追求百万级以上的单品销量,适合传统光刻的大规模量产;而物联网、可穿戴设备、智能医疗等新兴应用呈现"长尾化"特征——单品需求量小(通常<10,000件),但品类极多(预计2026年全球物联网设备类型超过10万种)。

传统光刻工艺面临"碎片化困境":

• 掩模成本刚性:每套掩模成本$500-5,000,小批量时分摊至单件成本极高

• 迭代周期漫长:掩模制作2-3天,光刻加工1-2天,total 3-5天,无法满足快速迭代需求

• 设计变更困难:一旦掩模制作完成,设计变更需重新制模,成本和时间损失巨大

POD模式的针对性优势:

• 零掩模成本:数字文件直接驱动印刷,设计变更仅需修改文件,数分钟内完成

• 24-48小时交付:从设计文件到成品样品,全流程数字化压缩至极短周期

• 单件成本恒定:无论1件还是1,000件,单位材料和时间成本基本一致(忽略设备折旧分摊)

典型案例:工业物联网中的设备状态监测传感器,不同工业设备(电机、泵、压缩机、机床)的监测参数(温度、振动、压力)、安装位置(轴承座、外壳、管道)、通信协议(Wi-Fi、蓝牙、LoRa、Zigbee)千差万别。某制造企业需要为100种不同设备定制传感器,每种需求量仅50-200件。采用传统光刻,总掩模成本$50,000-100,000,迭代

周期3-6个月;采用POD模式,总成本降低60%,迭代周期缩短至2-4周。

1.3.2 支撑柔性化与小型化应用:从"刚性平面"到"任意曲面"

传统电子器件的刚性特性限制了其应用范围。即使"刚柔结合板",其弯折半径通常>5mm,弯折寿命<10,000次,无法满足高技术领域场景:

可穿戴设备:智能手表表带传感器需弯折半径<3mm,弯折寿命>100,000次(每日弯折100次,3年寿命);智能戒指需贴合手指曲面,弯折半径<5mm;电子皮肤需贴附于关节等复杂曲面,弯折半径<1mm。

汽车电子:车载中控曲面显示屏,弯折半径<2mm;座椅压力分布传感器,需贴合座椅曲面;电池包柔性温度传感器,需适应电池模组的不规则排列。

航空航天:机翼结构健康监测传感器,需贴合机翼复杂曲面;卫星柔性太阳能电池,需卷绕收纳、在轨展开。

POD模式的柔性化与小型化能力:

• 基材适应性:可加工PET(耐温<150℃)、PI(耐温<300℃)、PEN(耐温<200℃)、TPU(可拉伸)、甚至生物可降解材料(PLA/PCL)。

• 极小弯折半径:PI基材POD电路可实现<1mm弯折半径,动态弯折寿命>1,000,000次。

• 共形印刷能力:气溶胶喷射技术可在曲面、凹凸面、甚至3D结构表面直接印刷电路,实现"结构即电路"。

典型案例:某品牌智能戒指的心率传感器,采用PI基材+银纳米线墨水POD工艺,厚度0.1mm,弯折半径0.5mm,完全贴合手指曲面,佩戴无异物感,7×24小时连续监测心率、血氧、体温。

1.3.3 实现可持续制造:从"高能耗高污染"到"绿色低碳"

传统光刻工艺的环境负荷日益受到关注:

• 材料浪费:蚀刻环节去除60%以上材料,全球每年产生数万吨含铜、镍、锡的蚀刻废液

• 能耗高昂:真空蒸镀、高温烧结等工艺能耗巨大,单平方米柔性电路能耗约50-100 kWh

• 化学品使用:光刻胶、显影液、蚀刻液等危险化学品的大量使用和处置

POD模式的环保优势:

• 材料利用率>90%:仅在需要位置沉积材料,无蚀刻废液产生

• 能耗降低40%:低温工艺(<150℃)替代高温工艺(>300℃),单位产品能耗约30-60 kWh/m²

• 化学品减量:无需光刻胶、显影液,仅使用功能性墨水(部分可开发为生物基材料)

政策驱动:欧盟《绿色新政》要求2030年电子制造业碳排放较2020年降低50%;中国"双碳"目标推动制造业绿色转型;美国《通胀削减法案》对绿色制造技术提供税收抵免。POD模式的环保特性使其在全球环保法规趋严背景下具备战略优势。

第二章 核心技术体系深度拆解:导电墨水、柔性PCB与全印制电子

2026年,印刷电子POD的核心技术体系已形成"导电墨水喷墨印刷为核心、柔性PCB印制为载体、电子元件全印制为方向、功能材料为基础、后处理工艺为保障"的完整链条。五大模块的协同突破,是POD从实验室走向高技术产业化的关键。

2.1 导电墨水喷墨印刷技术

导电墨水喷墨印刷是当前印刷电子POD最主流的技术路径,占2026年全球印刷电子设备市场份额的约40%。其核心优势是"非接触式、数字化、材料兼容性强"——无需物理接触基材,不会对柔性基材造成损伤;数字文件直接驱动喷头,无需掩模;可适配银纳米线、碳纳米管、石墨烯、半导体聚合物等多类功能材料。

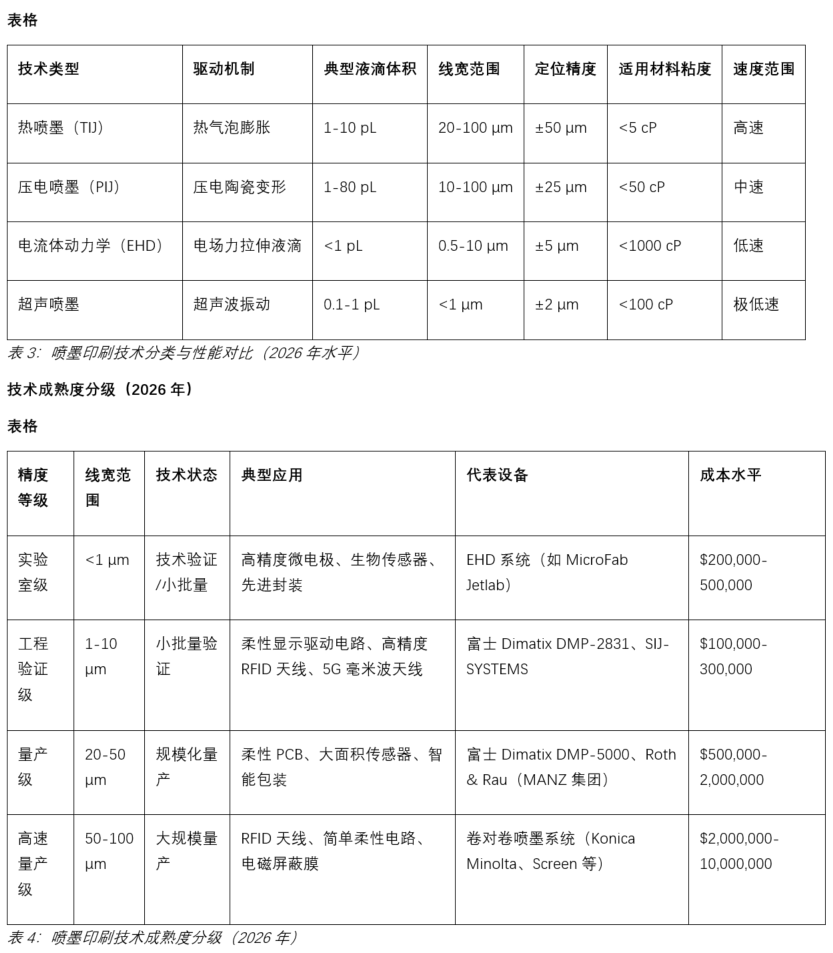

技术原理与分类

喷墨印刷基于"按需滴落"(Drop-on-Demand, DOD)原理,通过压电陶瓷或热气泡驱动,将功能墨水从喷嘴喷射至基材表面。根据驱动机制和精度等级,可分为:

关键设备深度解析:富士Dimatix DMP-2831

富士Dimatix的DMP-2831纳米材料喷墨打印机是2026年POD场景应用最广泛的工程验证级设备,其技术参数如下:

• 喷头技术:Samba压电陶瓷喷头,采用MEMS工艺制造,喷嘴阵列密度高,液滴一致性优异

• 最小液滴容量:3 pL(皮升,1 pL = 10?¹² L),相当于直径约18 μm的球体体积

• 目标线宽:20-50 μm(量产级),通过优化可下探至10 μm

• 定位精度:±25 μm(3σ),满足大多数柔性电子器件的套印要求

• 支持基材:PET、PI、PEN、玻璃、金属箔等,厚度0.05-5 mm

• 支持材料:银纳米线墨水、碳纳米管墨水、石墨烯墨水、半导体聚合物墨水等,粘度范围1-25 cP

• 打印区域:210 mm × 300 mm(A4尺寸),支持多拼板

• 软件系统:CAD-to-Print直接转换,支持Gerber、DXF等格式

该设备在全球已安装超过1,000台,主要应用于高校和科研机构的基础研究、企业研发中心的产品原型快速验证、以及专业POD服务商的小批量(<1,000件)柔性电路定制生产。

EHD喷墨印刷的技术突破与局限

电流体动力学(EHD)喷墨印刷是近年来精度突破最快的技术,其原理是利用电场力将喷嘴处的液滴拉伸成极细的射流(jet),实现亚微米级沉积。

技术优势:

• 超高精度:可实现<1 μm线宽,最小达0.1 μm,接近电子束光刻水平

• 高粘度适应:可处理100-1000 cP的高粘度墨水,拓宽材料选择范围

• 三维堆叠:通过精确控制电场,可实现微结构的3D打印

技术局限:

• 速度瓶颈:单喷嘴速度通常<1 mm/s,大面积图案化需数小时甚至数天

• 多喷嘴集成困难:电场干扰使多喷嘴并行控制复杂,目前多为单喷嘴或少量喷嘴(<16)

• 量产稳定性待验证:长时间连续打印的液滴一致性、喷嘴堵塞等问题仍需解决

2026年,EHD技术主要应用于生物传感器(微电极阵列,用于神经信号记录、细胞电生理检测)、先进封装(高密度互连的局部修复和定制)、以及微光学(微透镜阵列、光波导等精密结构)。

量产突破方向:多喷嘴阵列集成(目标64-256喷嘴)、电场屏蔽技术、AI辅助的实时参数优化。预计2028-2030年,EHD技术有望在中等批量(1,000-10,000件)高精度应用场景实现突破。

2.2 柔性PCB印制技术

柔性PCB(FPC)是印刷电子POD的基础应用领域,2026年占全球印刷电子POD市场份额的7%左右(约5-7亿美元)。其核心驱动力是电子设备的"高密度、轻薄化、柔性化"需求。

2.2.1 高密度柔性PCB印制

2026年,国内头部FPC制造商(如景旺电子、弘信电子等)已实现喷墨印刷+电镀铜增厚的混合工艺量产:

• 线宽/线距:40-50 μm(量产级),20-30 μm(工程验证级)

• 层数:4-8层,通过微孔(直径50-100 μm)层间互连

• 工艺:R2R喷墨印刷+电镀铜增厚+激光钻孔

• 良率:>98%(R2R连续生产)

该工艺应用于5G基站射频模块、高端智能手机主板、服务器高速互连等场景。POD价值体现在:喷墨印刷可实现50 μm以下精细线路,满足5G高频信号传输需求;新设计验证周期从4周缩短至1周;动态弯折寿命>100,000次,满足折叠屏手机等应用。

2.2.2 3D立体柔性PCB印制

Nano Dimension等企业的3D电子打印系统代表了柔性PCB印制的高端化方向。其气溶胶喷射+光固化复合3D打印技术可实现:

• 3D打印能力:12小时内完成6层PCB 3D打印,直接集成天线、传感器、无源元件

• 高精度:10 μm线宽,50 μm层厚,实现高密度互连

• 无MOQ限制:单件或小批量(<100件)成本可控,打破传统PCB打样瓶颈

• 材料体系:银纳米粒子墨水(导电)+光固化聚合物(介电)

2026年主要应用于航空航天(卫星载荷减重、定制化天线)、医疗设备(定制化植入器械)、高端科研(原型验证、微流控芯片)等领域。该技术突破了传统PCB的平面限制,实现真正的3D电子,结构、电路、天线一体化,系统级优化。

2.3 电子元件全印制技术

全印制电子器件(All-Printed Electronics)是指所有功能层(导体、半导体、介电体)均通过印刷工艺制备,无需传统半导体工艺。这是POD技术的终极愿景,也是高技术领域实现"小型化、集成化"的关键路径。

2.3.1 全印制晶体管与显示驱动电路

2026年,有机薄膜晶体管(OTFT)的印刷化取得重要进展。在柔性塑料基板上喷墨印刷的OTFT,迁移率已达0.5 cm²/Vs量级,开关电流比>10?,满足柔性OLED显示驱动的基本要求。该技术已授权给部分OLED面板厂商,用于中小尺寸柔性显示的背板驱动。

氧化物半导体(IGZO等)的印刷化是另一重要方向,其迁移率可达10-100 cm²/Vs,接近多晶硅水平,但低温印刷工艺(<200℃)的稳定性仍需突破。

2.3.2 全印制柔性电池与传感器

TechSci Research预测,2025-2030年全球可印刷电池市场规模将从1.2亿美元增长至5.8亿美元,CAGR 37.5%。2026年,单一功能传感器(温度、压力)已实现量产;预计2027-2028年,多功能集成传感器(温度+湿度+压力)将实现突破;2028-2030年,智能传感器(传感+处理+通信集成)将进入产业化阶段。

全印制电子器件的成本较传统硅基器件降低50-70%,将推动物联网传感器大规模部署。

2.4 功能材料体系

功能材料是印刷电子POD的基础,其性能直接决定了POD器件的稳定性、可靠性和应用场景。2026年,功能材料已形成"导电材料为核心、基材为支撑、介电/半导体材料为补充"的完整体系。

2.4.1 导电墨水(Conductive Inks)

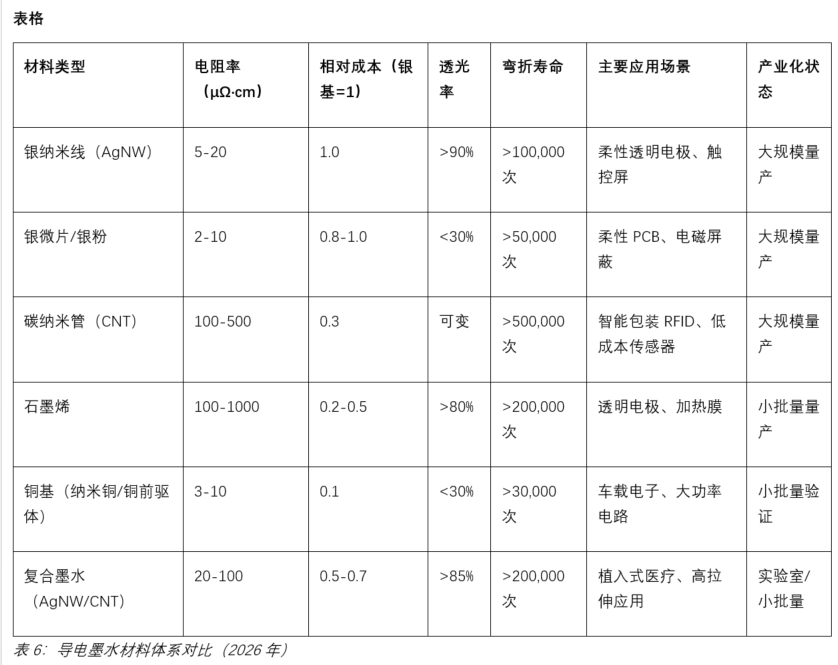

导电墨水是印刷电子POD最核心的材料,占功能材料市场价值的约45%(2026年)。其技术演进经历了"银基主导→多元并进→复合创新"三个阶段。

材料体系格局(2026年)

银纳米线(AgNW)墨水:透明电极的主流选择

银纳米线墨水是目前柔性透明电极最成熟的材料,其核心优势是高透光率(>90%)与低方阻(<10 Ω/sq)的优异平衡。

技术参数:

• 纳米线直径:20-50 nm;纳米线长度:10-50 μm

• 墨水固含量:1-5 wt%

• 成膜后透光率:>90%(550 nm波长);成膜后方阻:5-50 Ω/sq

• 弯折寿命:>100,000次(弯折半径3 mm)

主要供应商:C3Nano(美国)、苏州诺菲(中国)、华威光电(中国)、TDK(日本)

典型应用:某品牌折叠屏手机的触控层,采用AgNW透明电极,弯折半径<1 mm,弯折寿命>200,000次,较传统ITO薄膜成本降低20%。

碳纳米管(CNT)墨水:低成本与超高柔性的代表

CNT墨水以天奈科技(中国)为代表,年产能力达300吨(2026年),是全球最大的CNT浆料供应商之一。

技术特点:

• 导电率:10-50 S/cm(取决于CNT含量和分散质量)

• 柔韧性:可承受>50%的拉伸应变而导电性不衰减

• 成本:仅为银基墨水的1/3-1/5

• 稳定性:抗氧化性能优异,长期存储不沉降

典型应用:茅台集团NFC防伪标签的印刷天线(2024年部署3.6亿枚),采用CNT墨水,成本降低40%,弯折寿命满足物流运输需求。

铜基导电墨水:成本突破的关键

铜基材料的导电性接近银(银电阻率1.59 μΩ•cm,铜1.68 μΩ•cm),但成本仅为银的1/10,是POD大规模普及的关键材料。然而,铜的易氧化性长期制约其应用。

2026年技术突破:

• 表面抗氧化处理:有机-无机复合包覆技术,在铜纳米颗粒表面形成<5 nm的保护层,室温抗氧化寿命>6个月

• 惰性气氛烧结:氮气或合成气(N?+H?)保护下的低温烧结(<200℃),氧化率<1%

• 铜前驱体墨水:铜盐(如甲酸铜)在加热时原位还原为铜,避免纳米铜的氧化问题

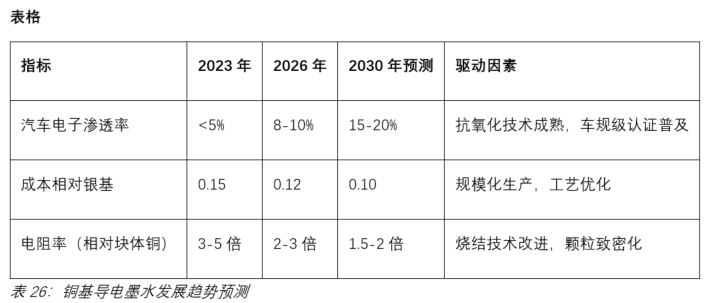

市场预测:赛迪顾问预测,铜基导电墨水在汽车电子领域的渗透率将从2023年的<5%提升至2030年的15-20%,主要应用于车载传感器、电池管理系统电路等成本敏感场景。

复合导电墨水:性能极致化的方向

单一材料难以同时满足高导电、高透明、高柔性、生物相容等多重要求,复合墨水成为研发热点。2026年,国内科研机构开发的AgNW/CNT复合墨水已实现电导率5,100 S/cm、拉伸率>200%、银离子析出量<0.08 ppm(低于FDA 0.1 ppm标准),在植入式医疗器件、可拉伸可穿戴设备领域展现应用前景。预计2028-2030年实现规模化量产。

2.4.2 柔性与可降解基材

基材是印刷电子POD的物理载体,其机械性能、耐温性、化学稳定性直接决定器件的可靠性和应用场景。

传统柔性基材(2026年市场占比约85%)

可降解基材:医疗与环保应用的突破

PLA(聚乳酸)和PCL(聚己内酯)是最主要的可降解基材,其生物相容性和可降解性使其在医疗电子领域具有不可替代的价值。

技术挑战与突破:

• 耐热性不足:纯PLA耐热温度仅60℃,无法满足SMT焊接(260℃)和高温消毒(134℃)需求

• 2026年突破:国内某生物材料企业开发的改性耐热PLA,通过共聚和纳米复合技术,耐热温度提升至120℃,接近聚丙烯(PP)水平

• 未来方向:开发新型生物基耐高温材料(如PHA、纤维素基复合材料),目标2030年耐热温度>200℃

典型应用:国内某医疗器械企业开发的可降解心电监测传感器,基材为PLA,植入人体后6-12个月自然降解为CO?和H?O,无需二次手术取出,已通过NMPA认证。

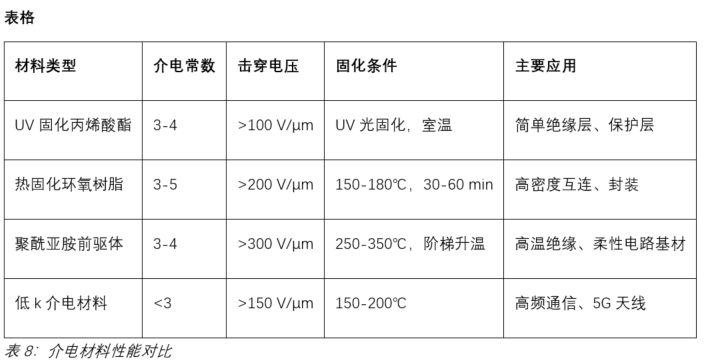

2.4.3 介电与半导体材料

介电材料:高频与绝缘的关键

Henkel Loctite系列是2026年最广泛使用的介电墨水之一,专为数字印刷优化:

• 介电常数:2.8(低k特性,减少高频信号损耗)

• 击穿电压:10 kV/μm(优异的绝缘性能)

• 固化温度:80-120℃(适配柔性基材)

• 应用:5G毫米波天线的绝缘层、柔性显示驱动电路的层间介质

半导体材料:从有机场效应管到氧化物半导体

有机半导体材料的迁移率已从2000年的<0.01 cm²/Vs提升至2026年的0.5-1 cm²/Vs,满足柔性显示驱动、智能标签等场景的开关需求。2026年,部分OLED面板厂商已获授权使用喷墨印刷OTFT技术,用于中小尺寸柔性显示的背板驱动。

氧化物半导体(IGZO等)的印刷化是另一重要方向,其迁移率可达10-100 cm²/Vs,接近多晶硅水平,但低温印刷工艺(<200℃)的稳定性仍需突破。

2.5 后处理工艺

后处理工艺是印刷电子POD的性能保障——其核心目标是在"不损伤柔性基材"的前提下,实现功能材料的固化、致密化和性能优化。

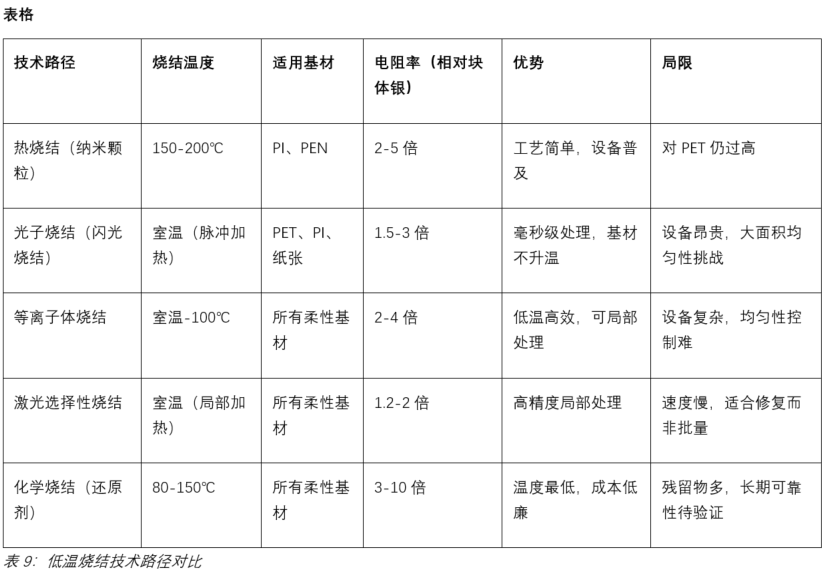

2.5.1 低温烧结技术

低温烧结是当前POD后处理的主流技术,其挑战在于:传统银/铜颗粒的致密化需要>300℃的高温,而柔性基材(PET、PI)的耐温上限分别为150℃和300℃。

标杆产品:善仁新材AS9338纳米银膏

AS9338是2026年低温烧结领域的标杆产品:

• 烧结条件:130℃/90分钟,或150℃/30分钟

• 烧结后电阻率:约3-5 μΩ•cm(块体银1.59 μΩ•cm,约2-3倍)

• 附着力:>5 MPa(划格法0级)

• 弯折寿命:>1,000,000次(弯折半径1 mm,5G射频模块应用)

• 兼容性:无需改造现有SMT设备,可直接对接传统电子制造产线

这一特性大幅降低了POD技术的产业化门槛——企业无需投资全新的低温专用设备,可利用现有的SMT生产线进行POD器件的烧结,实现"无缝衔接"。

铜基烧结技术突破

2026年,某国际材料巨头推出的低温烧结铜基材料,解决了两大痛点:

• 成本降低:较银基材料降低30%,且铜资源更丰富、价格波动更小

• 大面积极限可靠性:传统银烧结材料在大尺寸基材(>100 mm×100 mm)上易因应力集中而开裂,新型铜基材料通过添加纳米级抗氧化剂和应力缓冲颗粒,在150℃烧结后,大尺寸基材的开裂率降至0.1%以下

应用案例:某日系车企新能源汽车BMS柔性电路,尺寸200 mm×300 mm,需承受车载环境的振动、温度循环(-40℃至85℃)。采用新型铜基烧结材料,通过车规级AEC-Q200认证,2026年已量产装车。

2.5.2 等离子体处理与封装技术

等离子体处理:表面改性的关键

柔性电路的可靠性高度依赖于界面附着力——导电层与基材、不同功能层之间的粘接强度直接决定弯折寿命和环境稳定性。

2026年,射频等离子体处理方案已实现:

• 残胶去除:PI表面残胶去除率>98%,传统人工擦拭方式去除率仅70-80%且易损伤表面

• 极性基团植入:在PI表面植入羟基(-OH)、羧基(-COOH)等极性基团,表面能从40 mJ/m²提升至60 mJ/m²,补强板粘接强度提升约30%

• 工时成本:取消人工擦拭工序,单件处理时间从5分钟缩短至30秒,工时成本下降约20%

封装技术:阻隔水汽与氧气的屏障

柔性电子器件对水汽和氧气极为敏感——水汽可导致金属氧化、半导体性能漂移,氧气可氧化有机材料。封装技术是保障长期可靠性的关键。

原子层沉积(ALD):

• 原理:交替通入前驱体和反应物,每次反应沉积单原子层,厚度精确控制

• 性能:封装层厚度5-50 nm,均匀性±0.5 nm,水汽透过率(WVTR)<10?? g/(m²•day)

• 局限:速度极慢(数分钟至数小时/批次),成本高(>$100/m²)

• 应用:高可靠性医疗植入器件、航空航天电子

等离子体增强化学气相沉积(PECVD):

• 原理:等离子体激活反应气体,在较低温度下(<200℃)沉积薄膜

• 性能:封装层厚度1-5 μm,WVTR约10?²-10?³ g/(m²•day),成本仅为ALD的1/5

• 优势:速度较ALD快10倍,可适配R2R连续化生产

• 应用:消费电子、智能包装等对成本敏感的场景

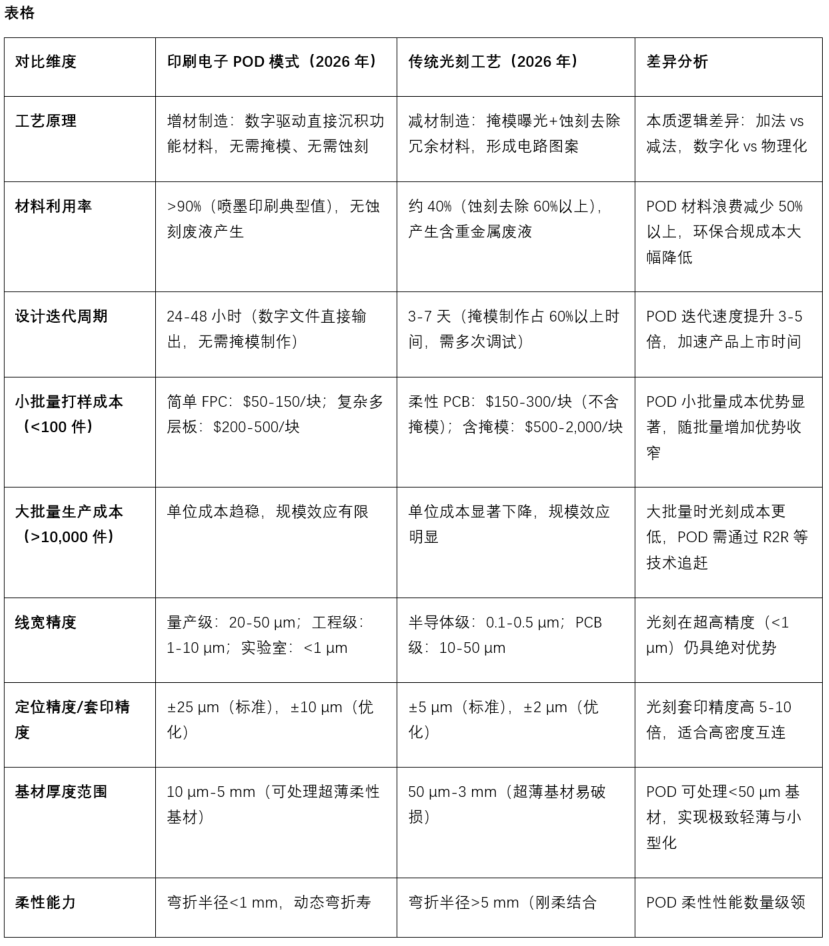

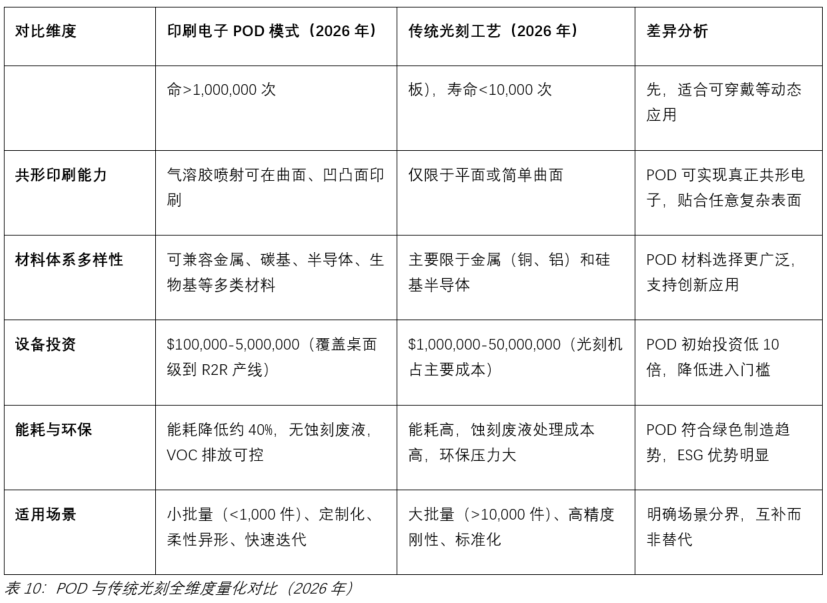

第三章 POD模式与传统光刻工艺的对比分析:成本、效率与柔性化

2026年,行业已形成明确的"工艺场景匹配"共识:POD与传统光刻并非替代关系,而是针对不同需求、不同批量、不同性能要求的互补工艺。本章通过量化对比和场景分析,为高技术领域的工艺选择提供决策框架。

3.1 核心指标量化对比

3.1.1 全维度对比矩阵

3.1.2 成本结构的深度解析

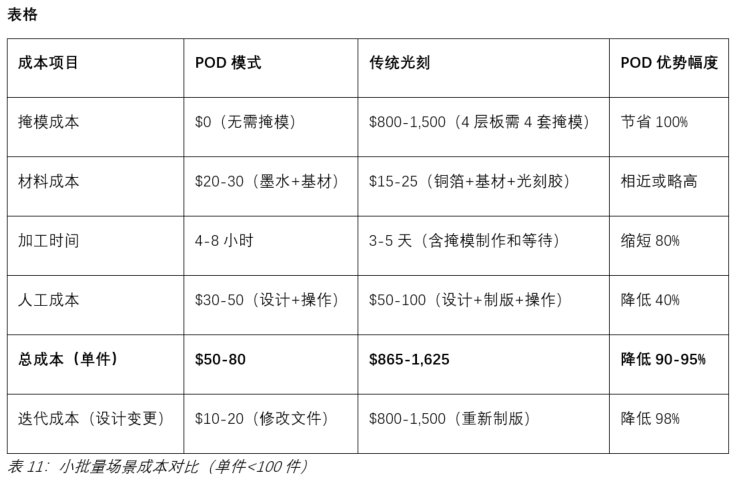

小批量场景(<100件):POD的绝对优势区

以一款中等复杂度柔性PCB(4层,线宽50 μm,尺寸100 mm×100 mm)为例:

关键洞察:POD在小批量的成本优势主要来自消除掩模成本和缩短时间成本。对于需要多次迭代的设计(如新产品原型开发),POD的总成本优势可达95%以上。

中等批量场景(100-10,000件):过渡竞争区

关键洞察:在此区间,POD的成本劣势主要来自材料成本(功能墨水 vs 铜箔)和生产效率(喷墨速度 vs 光刻批量处理)。然而,若考虑柔性需求、快速交付、设计变更灵活性等隐性价值,POD在5,000件以下仍具综合竞争力。

大批量场景(>10,000件):光刻的规模效应区

光刻工艺的规模效应显著:掩模成本完全摊薄(<$0.1/件),材料成本优化,生产效率最大化。POD追赶策略包括:R2R连续生产(将单位成本降低30-50%)、混合工艺(POD制备柔性基材+光刻制备高精度电路)、材料创新(铜基墨水替代银基,材料成本降低50-70%)。

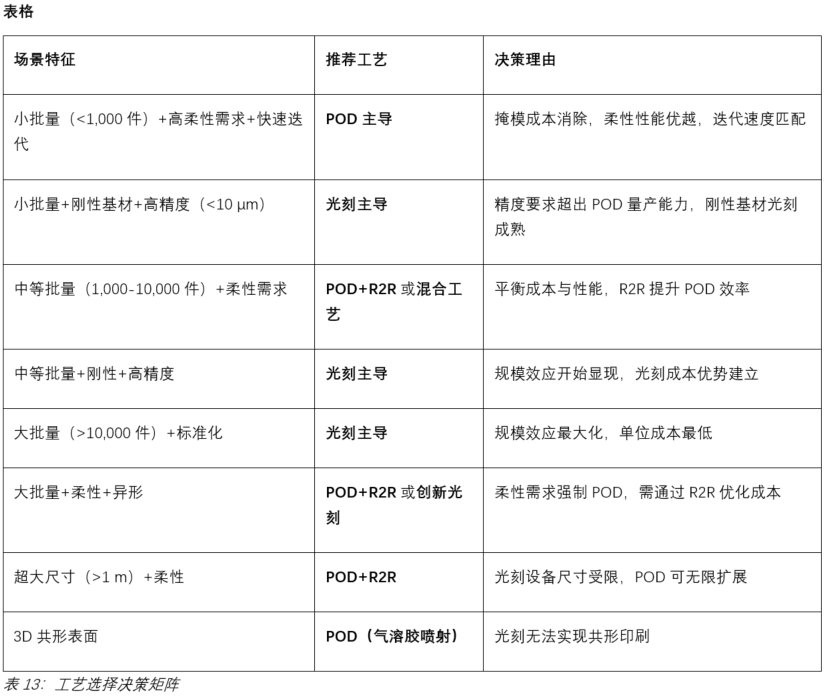

3.2 工艺选择的决策框架

3.2.1 四维度决策模型

工艺选择应综合考虑四个维度:批量规模、柔性需求、精度要求、时间压力。

3.3 技术融合趋势:混合工艺与互补应用

单一工艺难以满足复杂产品的全部需求,"POD+光刻"混合工艺成为高端应用的趋势。

典型混合工艺流程:

1. POD制备柔性基材电路:在PI或PET基材上印刷低精度(>50 μm)的大面积电路(如天线、加热元件、传感器阵列)

2. 光刻制备高精度芯片互连:在刚性局部区域(芯片贴装区)通过光刻制备高密度互连(<20 μm线宽)

3. 集成组装:将光刻制备的刚性互连区与POD制备的柔性电路区通过各向异性导电胶(ACF)或微凸点连接

应用案例:高端折叠屏手机的主板,柔性区(弯折部)采用POD印刷的银纳米线电路,刚性区(芯片区)采用光刻制备的高密度HDI,通过微盲孔连接,兼顾柔性与性能。

未来电子制造生态将呈现"POD主导柔性定制化、光刻主导刚性标准化"的协同格局。

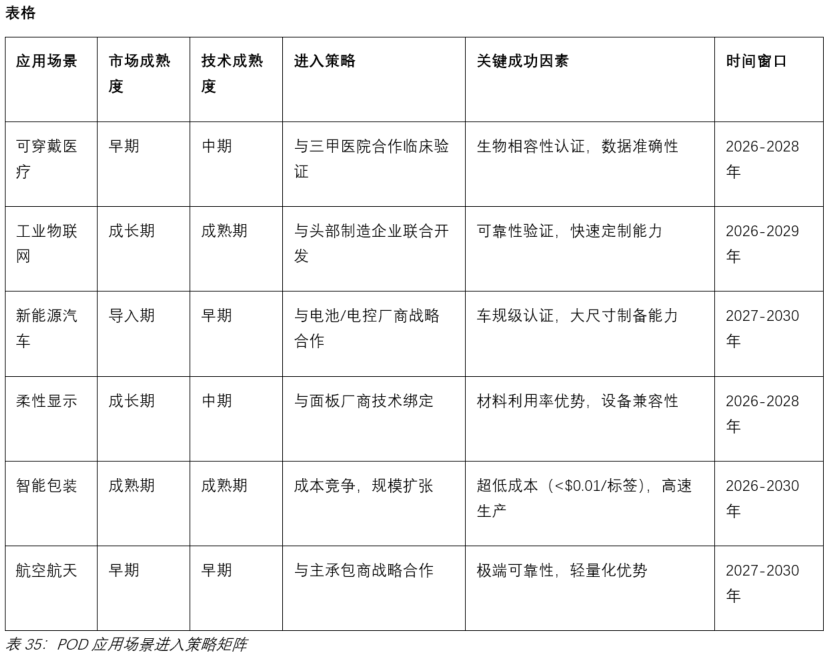

第四章 核心应用场景深度剖析:高技术领域的规模化渗透

2026年,印刷电子POD已在五大高技术核心领域形成规模化应用。这些场景的共同特征是对"柔性化、小型化、定制化、低成本"的需求高度匹配POD模式的核心优势。

4.1 可穿戴设备与医疗健康

4.1.1 市场驱动与技术需求

可穿戴医疗是当前印刷电子POD增长最快的应用领域之一,2026年占全球印刷电子POD市场份额的30%以上(约15-20亿美元)。其核心驱动力是医疗模式的深刻变革:

从"医院为中心"到"患者为中心":传统医疗依赖患者定期前往医院进行检测,数据碎片化且无法反映真实生理状态;可穿戴医疗实现7×24小时连续监测,数据连续、真实、可回溯,为精准医疗提供基础。

从"有创检测"到"无创监测":传统血糖检测需采血,传统心电监测需粘贴多个电极片;印刷电子POD实现的柔性传感器可贴附于皮肤,无创、舒适、长期佩戴。

从"疾病治疗"到"健康管理":可穿戴设备不仅用于疾病诊断,更用于健康人群的风险预警、运动监测、睡眠优化,市场受众从患者扩展至全民。

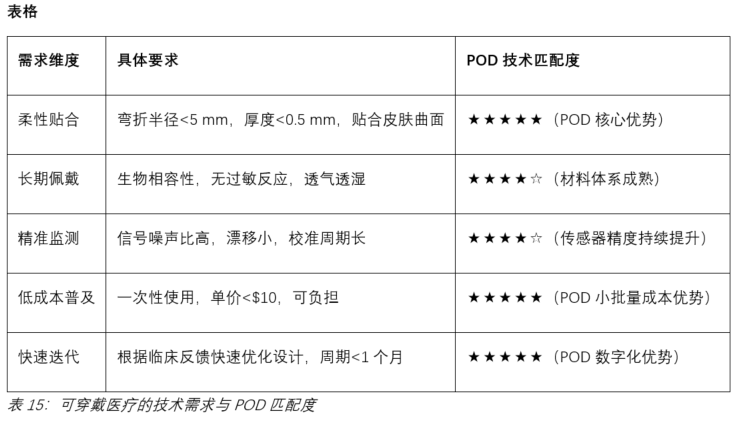

技术需求特征:

4.1.2 应用案例深度解析

案例一:连续血糖监测贴片(CGM Patch)

技术方案:

• 基材:医用级PI,厚度50 μm,弯折半径<3 mm

• 传感器:喷墨印刷的葡萄糖氧化酶电极,三电极体系(工作电极、对电极、参比电极)

• 电路:银纳米线墨水印刷的信号调理电路,连接至微型蓝牙模块

• 封装:医用级硅胶封装,防水等级IPX7,佩戴周期14天

性能参数:

• 监测范围:40-400 mg/dL(覆盖低血糖至高血糖)

• 精度:平均绝对相对差(MARD)<10%,达到临床级标准

• 校准:出厂预校准,用户无需指尖血校准

• 数据传输:蓝牙5.0,每5分钟自动传输至手机APP

产业化状态:2026年,多家企业的印刷电子CGM产品进入临床试验阶段,预计2027-2028年获批上市。相较于传统硅基CGM(如Dexcom、Abbott),POD方案成本降低40%,柔性提升使佩戴舒适度显著改善。

POD价值体现:

• 柔性贴合:贴合上臂曲面,运动时不脱落,睡眠时无异物感

• 快速定制:可根据患者臂围定制尺寸,无需额外模具成本

• 成本优化:小批量试产成本较硅基方案降低60%,加速临床验证

案例二:智能戒指医疗监测设备

产品定位:消费级医疗监测设备,非处方(OTC)销售,面向健康管理人群。

技术方案:

• 基材:透明PI,厚度0.1 mm,完全贴合手指曲面

• 传感器:印刷ECG电极(双导联)+ PPG光电容积脉搏波传感器

• 电路:银纳米线墨水印刷的模拟前端电路,集成低功耗MCU

• 功能:24小时连续心率、血氧、体温、压力监测,医疗级心电分析

性能参数:

• 尺寸:厚度2.5 mm,重量5 g,戒指尺寸可调

• 续航:7天连续监测,磁吸充电30分钟至80%

• 精度:心率±1 bpm,血氧±2%,体温±0.1℃

• 认证:通过FDA 510(k)认证,医疗级数据可靠性

市场反馈:2026年某消费电子展发布后,消费级医疗监测戒指市场需求旺盛,验证了该细分领域的商业化潜力。

POD价值体现:

• 极致柔性:0.1 mm厚度PI基材,弯折半径<5 mm,完全贴合手指,佩戴无感

• 快速迭代:从设计到量产仅4个月,传统方案需12-18个月

• 成本可控:小批量(10,000件)单位成本<$50,具备消费级定价空间

案例三:电子皮肤触觉传感器

技术方案:

• 基材:微结构PDMS(聚二甲基硅氧烷),模拟皮肤弹性模量

• 传感层:喷墨印刷的碳纳米管/银纳米线复合网络,压阻式传感

• 电路:可拉伸银浆印刷的互连线,可承受>50%拉伸应变

• 封装:超薄PDMS封装,总厚度0.1 mm

性能参数:

• 压力分辨率:0.1 Pa(接近人类手指触觉阈值0.05 Pa)

• 响应时间:<10 ms

• 循环寿命:>1,000,000次压力循环

• 拉伸率:>50%而不失效

应用场景:

• 机器人灵巧手:赋予机器人触觉感知能力,实现精细抓取(如鸡蛋、玻璃杯)

• 假肢控制:截肢患者佩戴后,可通过皮肤压力信号控制假肢动作

• 虚拟现实:VR手套集成,实现触觉反馈

POD价值体现:

• 大面积制备:喷墨印刷可实现300 mm×300 mm大面积均匀制备,满足机器人手掌覆盖需求

• 微结构集成:通过印刷参数控制,可在传感层形成微金字塔结构,提升灵敏度

• 成本优势:10万套级量产,单位成本<$20,较传统MEMS压力传感器阵列降低70%

案例四:植入式可降解传感器

技术方案:

• 基材:PLA(聚乳酸),生物可降解,植入后6-12个月自然降解

• 传感器:印刷镁合金电极(生物相容,可降解),监测心电信号

• 电路:可降解银墨水印刷(纳米银颗粒分散于可降解聚合物),无线能量传输

• 封装:PLA封装,总厚度0.2 mm,柔性可弯曲

性能参数:

• 监测周期:术后3个月连续监测

• 精度:心电信号质量达到Holter监测标准

• 降解产物:CO?和H?O,无毒性残留

• 手术方式:微创植入,无需二次手术取出

临床价值:心脏手术后患者需密切监测心律,传统Holter需外部佩戴电极片,患者活动受限且易脱落;植入式传感器可24小时连续监测,患者可正常活动,数据完整性显著提升。

POD价值体现:

• 可降解制备:POD的低温工艺(<100℃)兼容PLA等可降解材料,传统光刻的高温工艺无法实现

• 定制化尺寸:根据患者体型定制传感器尺寸,提升贴合度和信号质量

• 成本可及:小批量(<1,000件/年,罕见手术需求)成本可控,传统硅基植入器件因掩模成本无法经济地小批量生产

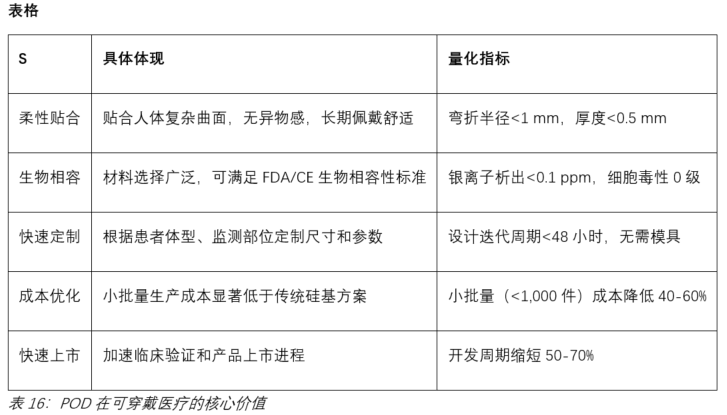

4.1.3 POD在可穿戴医疗的核心价值总结

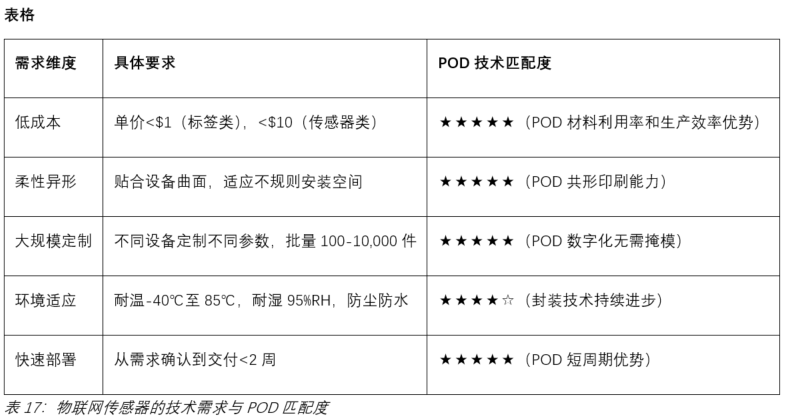

4.2 物联网(IoT)传感器与RFID天线

4.2.1 市场驱动与技术需求

物联网是当前印刷电子POD规模最大的应用领域,2026年占全球印刷电子POD市场份额的35%以上(约25-30亿美元)。其核心驱动力是"万物互联"带来的碎片化传感需求:

连接设备爆发:预计2026年全球物联网连接设备达270亿台,2030年突破500亿台。每台设备需1-10个传感器,传感器需求呈指数级增长。

场景极度碎片化:工业设备监测、农业环境监控、智能家居、智慧城市、物流追踪等场景,传感器的监测参数(温度、湿度、压力、振动、气体、光照等)、安装环境(室内/室外、高温/低温、干燥/潮湿)、通信协议(Wi-Fi、蓝牙、LoRa、Zigbee、NB-IoT等)千差万别,难以用标准化产品满足。

成本敏感:物联网传感器需大规模部署(单场景数千至数百万个),单位成本<$1是普遍要求,传统硅基传感器成本结构难以满足。

技术需求特征:

4.2.2 RFID与智能标签应用

柔性NFC标签(艾利丹尼森NFC Connect系列,2026年发布)

技术方案:

• 基材:PET,厚度0.1 mm,可弯折180度

• 天线:铝蚀刻或银浆印刷(POD方案),13.56 MHz谐振

• 芯片:NFC Forum Type 2/4/5标签芯片,存储容量1-64 kb

• 集成:柔性芯片嵌入(FlexIC),厚度<0.05 mm

创新价值:

• 曲面适配:可贴附于化妆品瓶、酒瓶、药瓶等曲面包装,传统硬标签无法贴合

• 数字产品护照(DPP):符合欧盟2024/1781法规,记录产品全生命周期信息,支持可持续消费

• 消费者互动:手机触碰即可获取产品溯源信息、使用教程、真伪验证

产业化状态:2026年已与某国际奢侈品品牌合作部署500万枚,用于产品全链路溯源。

无芯片RFID标签(2026年行业突破)

技术原理:通过导电油墨印刷特殊天线结构(如分形天线、时域反射结构),利用物理频谱编码而非数字芯片存储信息。当阅读器发射特定频率电磁波时,天线结构产生特征反射信号,实现身份识别。

核心优势:

• 极致低成本:成本降至$0.01/张,仅为传统标签的1/5-1/10

• 完全无源:无需电池,永久免维护

• 环保可回收:无硅芯片,纸质基材可完全回收

应用场景:茅台集团2024年部署的3.6亿枚NFC防伪标签中,据行业分析约60-80%采用印刷电子天线技术(含无芯片方案和简易芯片方案),较2022年提升约20-30个百分点。

POD价值体现:

• 成本突破:印刷天线成本较蚀刻铝天线降低30-50%

• 快速定制:不同产品系列定制不同天线设计,无需模具等待

• 环保合规:无蚀刻废液,符合酒类企业ESG要求

4.2.3 工业物联网(IIoT)传感器应用

设备状态监测传感器

技术方案:

• 功能:温度+振动双参数监测

• 基材:PI,耐高温<200℃

• 传感器:印刷Pt电阻温度传感器(RTD)+ 压电薄膜振动传感器

• 通信:集成LoRa或NB-IoT模组,电池供电,续航3-5年

• 安装:磁性吸附或胶粘,直接贴附于电机、泵、轴承座表面

应用价值:

• 预测性维护:实时监测设备健康状态,提前预警故障,减少非计划停机

• 数字孪生:为设备建立实时数字映射,优化运行参数

• 能源管理:监测电机能效,识别节能空间

产业化状态:2026年,约35%的制造企业已试点或规模部署印刷传感器方案,用于关键设备监测。

结构健康诊断传感器

典型案例:某长江大桥结构健康监测系统

技术方案:

• 部署规模:1,000枚印刷式应变传感器,沿桥梁关键结构点分布

• 传感器:印刷电阻应变片,量程±3,000 με,精度±1 με

• 采集系统:无线采集节点,每10分钟采集一次数据,4G传输至云端

• 分析平台:AI辅助的异常检测,实时评估桥梁结构安全

应用价值:

• 实时监测:替代传统人工巡检,实现24小时连续监测

• 早期预警:识别微裂纹扩展、结构疲劳等早期迹象

• 寿命评估:基于应变数据评估桥梁剩余寿命,指导维护决策

POD价值体现:

• 大面积覆盖:1,000枚传感器定制不同尺寸(适应不同结构部位),POD模式总成本较传统应变片降低40%

• 快速部署:从合同签订到完成部署仅6周,传统方案需3-6个月

• 柔性适应:传感器贴合桥梁钢结构曲面,安装便捷

人机协作安全防护传感器

技术方案:

• 功能:分布式压力/接近检测

• 基材:可拉伸TPU,贴合机器人关节曲面

• 传感器:印刷电容式接近传感器+压阻式压力传感器阵列

• 响应时间:<10 ms,满足安全停止要求

• 集成:与机器人安全控制系统直连,触发紧急停止

应用价值:

• 协作安全:当人员进入机器人工作空间或发生接触时,立即停止运动

• 无围栏协作:无需物理隔离,提升生产柔性

• 碰撞检测:识别意外碰撞,避免人员伤害和设备损坏

产业化状态:2026年已在汽车制造、电子组装等行业的协作机器人上批量应用,降低人机碰撞事故率约60%。

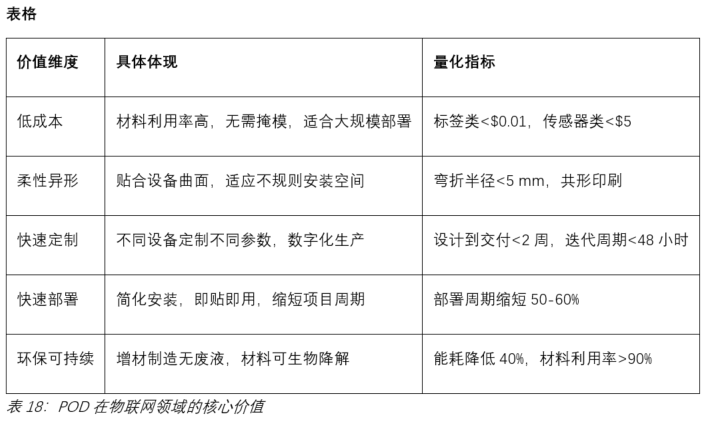

4.2.4 POD在物联网领域的核心价值总结

4.3 柔性显示与照明

4.3.1 市场驱动与技术需求

柔性显示是印刷电子POD的高端应用领域,2026年占全球印刷电子POD市场份额的15%左右(约10-15亿美元)。其核心驱动力是消费电子的"形态创新"与"小型化"需求:

折叠/卷轴屏普及:智能手机市场趋于饱和,折叠屏成为核心创新方向。2026年全球折叠屏手机出货量预计达3,000万台,2028年有望突破1亿台。

轻薄化持续追求:笔记本电脑、平板电脑追求极致轻薄,柔性显示可消除传统玻璃基板的厚度和重量。

新形态探索:可穿戴显示(智能手表、AR眼镜)、车载显示(曲面中控、透明显示)、家居显示(可卷曲电视)等新场景涌现。

技术需求特征:

4.3.2 应用案例深度解析

案例一:印刷OLED折叠屏(TCL华星,2026年MWC发布)

技术突破:全球首款28英寸印刷OLED折叠便携显示屏,折叠后16英寸,厚度<0.77 mm,重量77克 。

技术方案:

• 发光层:喷墨印刷的RGB OLED材料,材料利用率>90%

• 背板:低温多晶硅(LTPS)或氧化物半导体(IGZO)TFT阵列

• 封装:薄膜封装(TFE)+ 物理强化膜,弯折半径<2 mm

• 驱动:集成柔性印刷电路板(FPC),连接至主板

核心优势:

• 极致轻薄:厚度仅为传统笔记本显示屏的1/3,重量减轻50%

• 形态自由:可折叠放入口袋,展开后提供16英寸大屏体验

• 成本优化:印刷工艺材料利用率高,无需昂贵的精细金属掩模版(FMM)

产业化状态:TCL华星G5.5代印刷OLED试产线于2024年11月在武汉基地实现量产。2025年底,武汉建设印刷OLED中试验证平台项目,月产能从3,000大片提升至9,000大片 。

2026年与联想合作推出卷轴屏概念笔记本,展示印刷OLED在高端消费电子的应用潜力。

POD价值体现:

• 材料效率:OLED发光材料利用率从蒸镀的20-30%提升至印刷的>90%,降低材料成本60-70%

• 尺寸自由:印刷工艺不受FMM尺寸限制,可实现超大尺寸(>100英寸)显示

• 快速迭代:显示面板设计迭代周期从3个月缩短至2周,加速产品创新

案例二:"0痕"折叠屏(京东方,2026年AWE发布)

技术创新:通过结构与材料双重优化,实现"视觉完全无折痕" 。

技术方案:

• 弯折部:水滴型铰链+ 浮动支撑板,分散弯折应力

• 显示层:超薄玻璃(UTG)+ CPI(透明聚酰亚胺)复合盖板,厚度<0.1 mm

• 背板:印刷银纳米线透明电极,方阻<10 Ω/sq,透光率>90%

• 驱动电路:喷墨印刷的OLED驱动TFT,迁移率>0.5 cm²/Vs

性能参数:

• 弯折半径:<1 mm(行业主流为1.5-3 mm)

• 折痕深度:<0.05 mm(主流产品0.1-0.3 mm)

• 弯折寿命:>200,000次(京东方官方披露通过20万次信赖性评价 )

市场反馈:应用于某主流品牌折叠屏手机,2026年销量突破500万台,验证消费者对"无折痕"体验的强烈需求。

POD价值体现:

• 柔性电极:银纳米线透明电极弯折寿命>1,000,000次,远超ITO薄膜(<10,000次)

• 精准涂布:喷墨印刷实现OLED像素层的精准沉积,减少材料浪费和像素混色

• 快速验证:新铰链结构设计可通过POD快速制备样品验证,迭代周期缩短80%

案例三:穿戴专用柔性屏(维信诺,2026年MWC展示)

技术方案:

• 尺寸:1.5-2英寸(智能手表),0.5-1英寸(AR眼镜)

• 弯折半径:0.1 mm(可贴合手腕曲面或眼镜框架)

• 厚度:0.05 mm(显示层),总厚度<0.3 mm(含触控和盖板)

• 功耗:较传统硬屏降低30%,延长可穿戴设备续航

应用状态:已向头部终端厂商批量供货,用于旗舰智能手表和AR眼镜原型开发。

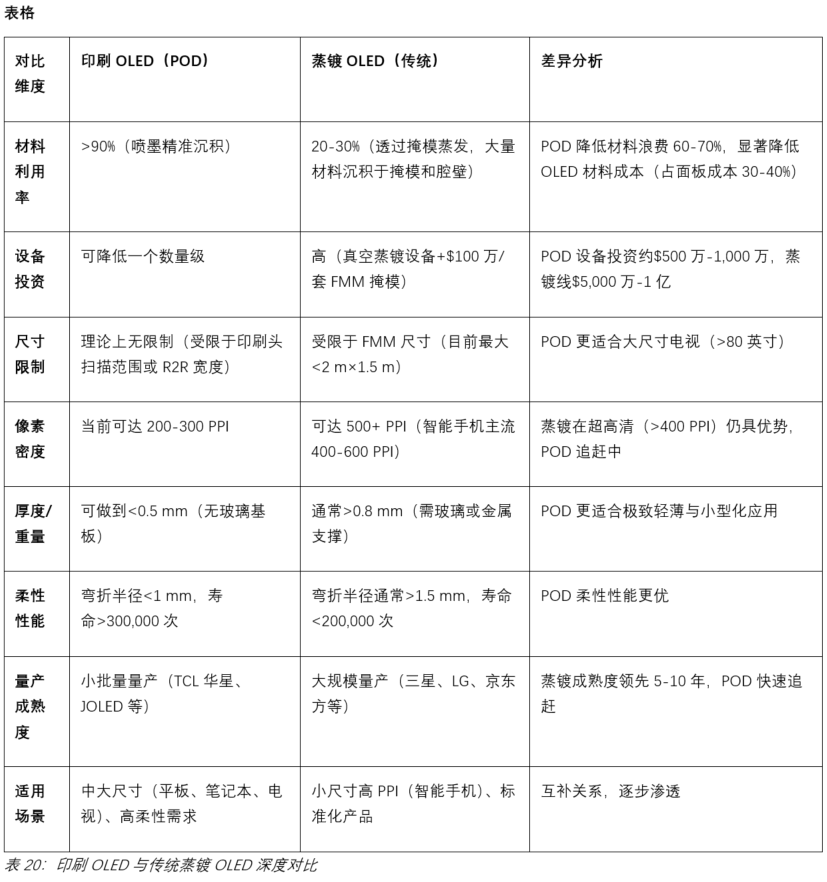

4.3.3 印刷OLED vs 传统蒸镀OLED深度对比

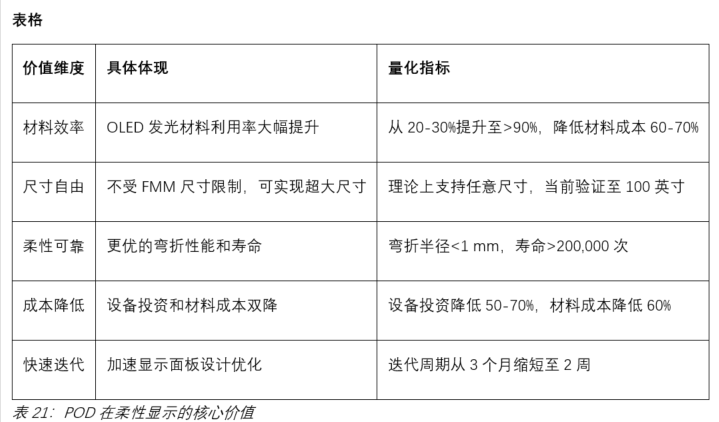

4.3.4 POD在柔性显示的核心价值总结

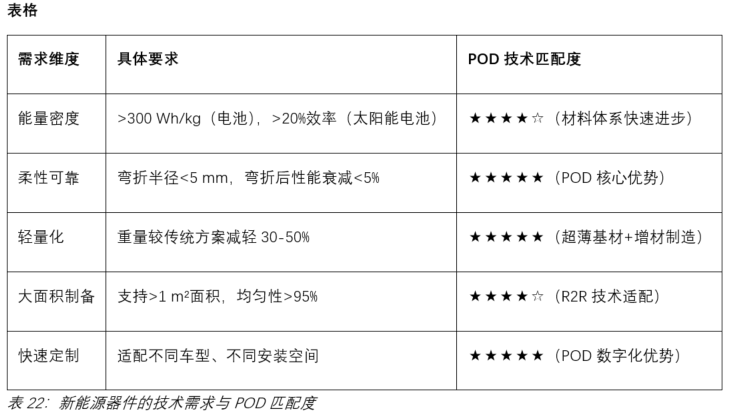

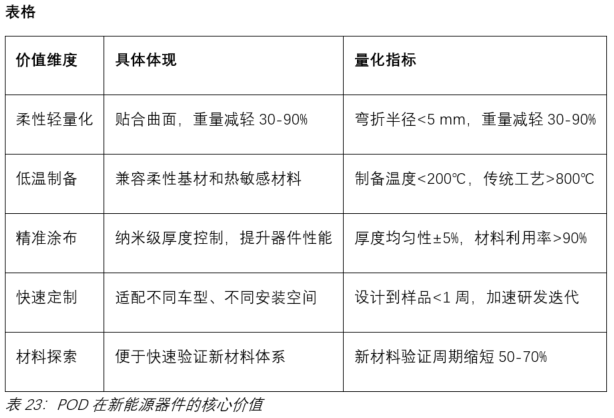

4.4 新能源器件

4.4.1 市场驱动与技术需求

新能源器件是印刷电子POD的新兴应用领域,2026年占全球印刷电子POD市场份额的8%左右(约5-8亿美元),但增速最快(预计2026-2030年CAGR>40%)。其核心驱动力是新能源产业的"柔性化、轻量化"需求:

柔性太阳能电池:传统晶硅电池刚性、笨重,无法安装在曲面(如汽车车顶、建筑幕墙、无人机机翼);柔性薄膜电池可贴合任意表面,拓展应用场景。

轻量化储能:电动汽车、航空器对重量极度敏感,柔性固态电池可减轻重量30-50%,提升续航或载荷。

可穿戴能源:智能手表、健康监测贴片需持续供电,柔性电池可集成于设备本身,消除频繁充电烦恼。

技术需求特征:

4.4.2 应用案例深度解析

案例一:柔性钙钛矿叠层太阳能电池

技术突破:1 cm²尺寸认证光电转换效率突破30%量级,刷新柔性太阳能电池效率纪录;数万次极端弯折后效率保持率>95%。

技术方案:

• 结构:柔性晶硅底电池+钙钛矿顶电池,两端叠层

• 制备:POD喷墨印刷钙钛矿前驱液,低温退火(<150℃)结晶

• 基材:超薄晶硅片(<50 μm)或金属箔

• 封装:柔性阻隔膜封装,防水防氧

性能参数:

• 效率:>30%(AM1.5G标准光谱),较单结晶硅(~26%)提升显著

• 重量:较传统晶硅电池减轻90%

• 弯折性能:弯折半径<5 mm,数万次弯折后效率衰减<5%

• 温度系数:-0.2%/℃(晶硅约-0.4%/℃),高温性能更优

应用场景:

• 太空电源:柔性可卷绕,发射时节省空间,在轨展开;重量减轻降低发射成本

• 无人机:贴合机翼表面,不增加空气阻力,延长续航

• 可穿戴:集成于背包、衣物,为移动设备充电

• 建筑一体化:贴合建筑幕墙,实现光伏建筑一体化(BIPV)

产业化状态:2026年仍处于实验室向中试转化阶段,预计2028-2030年实现小批量量产。主要挑战是钙钛矿材料的长期稳定性(目标寿命>10年)和大面积制备均匀性。

POD价值体现:

• 低温制备:喷墨印刷+低温退火兼容柔性基材,传统高温工艺(>800℃)无法处理柔性材料

• 精准涂布:钙钛矿层厚度仅数百纳米,喷墨印刷可实现纳米级厚度控制

• 材料节约:钙钛矿材料含铅(环保关注),POD材料利用率高,减少环境影响

案例二:医疗级固态电池电极

技术方案:

• 产品:用于医疗设备微型固态电池的印刷电极

• 制备:POD印刷工艺沉积固态电解质和电极材料

• 尺寸:厚度0.1 mm,可定制形状(圆形、矩形、异形)

• 客户:医疗器械企业,用于植入式医疗设备

性能参数:

• 能量密度:400 Wh/kg(较传统液态锂电池提升50%)

• 安全性:固态电解质,无泄漏、无燃烧风险

• 寿命:>10年(医疗设备要求)

• 生物相容性:通过ISO 10993认证

应用价值:植入式医疗设备(如心脏起搏器、神经刺激器)需长期供电,传统电池需手术更换;高能量密度固态电池可延长更换周期,减少患者手术次数。

POD价值体现:

• 定制化形状:可根据设备内部空间定制电池形状,最大化利用空间

• 低温制备:固态电解质烧结温度<200℃,兼容医疗设备其他组件

• 小批量经济:医疗设备需求量小(每年数百至数千台),POD模式成本可控

案例三:新能源汽车固态电池中试线

技术方案:

• 位置:国内某新能源车企基地

• 产能:中试线,匹配新一代电动平台装车测试

• 工艺:POD印刷制备硫化物固态电解质层和电极层

• 目标:验证固态电池安全性、能量密度和量产可行性

技术参数:

• 能量密度:目标400-500 Wh/kg(较当前液态锂电池250-300 Wh/kg提升60%)

• 安全性:消除液态电解液,热失控风险大幅降低

• 快充性能:目标10分钟充电至80%

产业化状态:2026年中试线投产,预计2027-2028年小批量装车测试,2030年前后规模化量产。

POD价值体现:

• 定制化电极:不同车型、不同电池包尺寸可快速定制电极尺寸,加速研发迭代

• 均匀性控制:固态电解质层厚度均匀性对电池性能至关重要,POD喷墨印刷可实现±5%厚度控制

• 材料探索:便于快速测试不同材料体系(硫化物、氧化物、聚合物电解质),加速技术路线选择

4.4.3 POD在新能源器件的核心价值总结

第五章 全球头部企业与科研机构的技术突破与商业化案例

2026年,全球已形成"材料供应商为基础、设备制造商为核心、终端解决方案提供商为牵引"的印刷电子POD产业生态。头部企业与科研机构的技术突破,是POD在高技术领域产业化的核心驱动力。

5.1 头部企业案例

5.1.1 材料供应商

NovaCentrix(美国):POD服务龙头

企业定位:全球领先的印刷电子POD服务提供商,提供从材料到成品的一站式解决方案。

核心能力:

• 制造中心:奥斯汀大型制造中心,提供从1件到1亿件的全量级定制服务

• 工艺覆盖:喷墨印刷、柔版印刷、丝网印刷、气溶胶喷射全覆盖

• 产品范围:导电图案、RFID天线、柔性传感器、加热膜、EMI屏蔽膜等

• 产能规模:年产能达数亿件,是全球最大的POD制造中心之一

技术特色:

• 材料绑定:与Optomec战略合作,将metalon JS-A426银纳米粒子墨水与气溶胶喷射设备绑定,实现高粘度墨水的高精度沉积(线宽10 μm,导电性10? S/cm)

• 快速响应:数字化工作流,从设计文件到样品交付24-48小时

• 质量保障:ISO 9001认证,汽车级IATF 16949认证,医疗级ISO 13485认证

客户群体:覆盖智能包装、可穿戴设备、汽车电子、工业物联网、医疗设备等,服务全球超过10,000家企业。

战略价值:NovaCentrix的"全量级服务"模式降低了企业采用POD技术的门槛——初创企业可从1件原型开始验证,无需投资设备;成长型企业可小批量(100-10,000件)生产测试市场;成熟企业可大规模(>100万件)量产。这种"渐进式采纳"策略加速了POD技术的产业渗透。

天奈科技(中国):碳纳米管墨水龙头

企业定位:全球最大的碳纳米管浆料供应商之一,2026年镇江基地产能达300吨/年。

技术参数:

• 碳纳米管类型:多壁碳纳米管(MWCNT),管径10-20 nm,长度5-20 μm

• 浆料固含量:10-20%

• 导电率:10-50 S/cm(成膜后)

• 应用方向:柔性印刷电子、锂电池导电剂、智能包装

POD应用:天奈科技的CNT浆料已广泛应用于印刷RFID天线、柔性传感器、电磁屏蔽膜等。其成本优势(较银基墨水降低60-70%)使其成为低成本物联网标签的首选材料。

典型客户:茅台集团NFC防伪标签(2024年3.6亿枚)、某国际物流巨头智能包裹标签(年产数亿枚)等。

住友金属(日本):复合导电墨水龙头

核心产品:银-石墨烯杂化油墨,电阻率降至2.1 μΩ•cm(接近纯银的1.59 μΩ•cm),同时满足车规级可靠性(AEC-Q200认证)。

技术特点:

• 杂化结构:银纳米粒子提供高导电通路,石墨烯提供柔性连接和抗氧化保护

• 可靠性:通过85℃/85%RH高温高湿测试1,000小时,电阻变化<10%

• 应用:丰田汽车车载传感器电路、本田新能源汽车电池管理系统

战略意义:住友金属的杂化墨水代表了导电墨水的高性能方向——在保持高导电性的同时,提升柔性和环境稳定性,满足汽车电子等高端应用的严苛要求。

三菱材料(日本):铜基烧结材料龙头

2026年突破:推出低温烧结铜基材料,成本较银基降低30%,解决大面积极限可靠性问题。

技术参数:

• 烧结温度:150℃

• 电阻率:3-5 μΩ•cm(约块体铜的2-3倍)

• 可靠性:大尺寸(>200 mm×300 mm)基材开裂率<0.1%

• 认证:通过AEC-Q200车规级认证

应用案例:某日系车企新能源汽车BMS柔性电路,2026年量产装车。

战略价值:铜基材料的突破是POD大规模普及的关键——成本较银基降低50-70%,且铜资源更丰富、价格波动更小,使POD在成本敏感的汽车、消费电子领域具备竞争力。

5.1.2 设备制造商

富士Dimatix(日本):POD核心设备提供商

核心产品:DMP-2831纳米材料喷墨打印机,2026年全球装机量超过1,000台,占POD设备市场份额约30-35%。

技术参数:

• Samba压电陶瓷喷头,3 pL液滴,20-50 μm线宽,±25 μm定位精度

市场策略:

• 教育市场:与全球500+高校合作,建立POD技术教育标准

• 研发服务:提供从材料测试到工艺优化的全套解决方案

• 产业培育:通过设备普及培育POD应用生态,带动材料、软件、服务发展

战略价值:富士Dimatix的DMP-2831已成为POD领域的"标准设备"——学术研究以此发表成果,企业研发以此验证设计,服务商以此建立产能。这种"标准制定者"地位使其在生态中占据核心节点。

Nano Dimension(以色列):POD高端设备龙头

核心产品:DragonFly系列3D电子打印系统。2026年2月,推出DragonFly Pro X3系统,配备1,200 dpi铜纳米墨水打印头模块,最小线宽15微米,面向航空航天PCB原型和小批量国防电子生产 。

技术特点:

• 3D打印能力:12小时内完成6层PCB打印,直接集成天线、传感器、无源元件

• 高精度:10 μm线宽,50 μm层厚,实现高密度互连

• 无MOQ限制:单件或小批量(<100件)成本可控,打破传统PCB打样瓶颈

• 材料体系:银纳米粒子墨水(导电)+光固化聚合物(介电)

应用领域:航空航天(卫星载荷减重、定制化天线)、医疗设备(植入器械电路、手术导航工具)、高端科研(原型验证、微流控芯片)。

市场状态:2026年全球装机量约200-300台,单台售价$300,000-500,000,客户以高端制造和科研机构为主。

战略价值:Nano Dimension代表了POD的"高端化"方向——不与传统PCB竞争成本,而是开拓3D电子、复杂结构、超快速迭代等全新应用场景,拓展POD的技术边界。

Optomec(美国):气溶胶喷射印刷设备龙头

核心产品:Aerosol Jet系列气溶胶喷射印刷系统。2026年4月,推出Aerosol Jet教育平台,将工业级印刷电子培训带入高校和技术学院 。

技术参数:

• 量产分辨率:10 μm(标准),5 μm(优化)

• 共形印刷:1-5 mm喷嘴-基材距离,适应曲面起伏±2 mm

• 材料适应:银浆、铜浆、碳纳米管浆料、介电浆料、半导体浆料,粘度范围1-1,000 cP

应用领域:汽车曲面传感器、航空航天结构健康监测、医疗器械共形电路、天线3D打印。

战略价值:Optomec的共形印刷能力是POD的独特优势——传统光刻和平面印刷无法实现的3D曲面电路,气溶胶喷射可轻松实现。这使其在高端制造领域(汽车、航空、医疗)占据不可替代的地位。Optomec已在全球部署超过700套系统,服务200+客户,包括GE、NASA、Lockheed Martin等 。

5.1.3 终端解决方案提供商

艾利丹尼森(美国):RFID解决方案龙头

2026年突破:NFC Connect系列,全球首次大规模量产的柔性芯片集成NFC inlay。

技术方案:

• 基材:PET,厚度0.1 mm,可弯折180度

• 天线:印刷银浆或铝蚀刻

• 芯片:柔性集成电路(FlexIC),厚度<0.05 mm,存储容量1-64 kb

• 集成:卷对卷连续生产,年产能数亿枚

应用场景:

• 奢侈品溯源:与某国际顶级品牌合作,每一件产品植入唯一NFC标签,消费者手机触碰即可验证真伪、查看生产信息

• 化妆品智能包装:贴合曲面瓶身,提供使用教程、成分查询、复购链接

• 医疗药品追踪:符合欧盟FMD(反伪造药品指令),确保药品供应链安全

战略价值:艾利丹尼森的NFC Connect系列证明了"柔性芯片+印刷天线"的量产可行性,为智能包装、产品溯源等大规模应用铺平道路。其年产能数亿枚的规模,也拉动了上游材料和设备的需求。

国内消费电子企业:可穿戴设备解决方案

2026年产品:某品牌消费级医疗监测戒指,集成印刷ECG/PPG传感器。

技术方案:

• 传感器:印刷银纳米线电极,PI基材,厚度0.1 mm

• 功能:24小时连续心率、血氧、体温、压力监测,医疗级心电分析

• 认证:FDA 510(k)认证

市场反馈:2026年消费电子展发布后,市场需求旺盛,验证了消费级医疗监测的商业化潜力。

战略价值:该案例证明了POD技术在消费级产品的量产可行性——从设计到量产仅4个月,小批量(10,000件)单位成本<$50,具备消费级定价空间。这为POD技术从"工业应用"向"消费普及"拓展提供了范例。

5.2 顶尖科研机构

科研机构是POD产业的技术源头,通过基础研究突破和产学研合作,推动技术在高技术领域产业化。

Fraunhofer(德国):欧洲POD技术转化核心平台

Fraunhofer协会是欧洲最大的应用科研机构,其多个研究所参与POD技术研发:

IFAM研究所(先进制造技术):

• 航空部件智能传感:2026年在商用飞机机翼复合材料上集成印刷传感系统,实现结构健康监测

• 技术特点:数字印刷+激光工艺,支持小批量个性化制造

• 产业化:与空客、波音合作,验证POD在航空MRO(维护维修运营)的应用

IOF研究所(应用光学):

• 小批量定制化光电组件:喷墨打印工艺实现多材料集成,降低小批量生产复杂度

• 应用:定制化光学传感器、微光学系统

IPT研究所(生产技术):

• "KonFutius"项目:节能照明面板的连续制造工艺,导电油墨印刷300 mm宽反射膜电路,生产成本降低60%

战略价值:Fraunhofer的"分布式研究+集中转化"模式,将POD技术从实验室快速推向工业应用,是欧洲POD产业化的核心引擎。

PARC(施乐研究中心,美国):POD技术源头

历史地位:PARC是图形用户界面、以太网、激光打印等革命性技术的发源地,也是印刷电子的早期先驱。

2026年进展:在塑料基板上的喷墨印刷半导体技术持续取得突破,有机半导体墨水迁移率达0.5 cm²/Vs量级,满足柔性显示驱动需求。技术已授权给某OLED面板厂商,用于中小尺寸柔性显示。

战略价值:PARC的半导体印刷技术突破了POD的"功能局限"——从单纯的导电互连,扩展到主动器件(晶体管)制备,为"全印制电子系统"奠定基础。

中科院苏州纳米所(中国):POD技术转化核心平台

研究方向:

• 高性能导电墨水:2025年12月开发银纳米粒子导电墨水,室温保存6个月后导电性仅下降3%,解决墨水稳定性痛点

• 柔性光电技术:与欧菲光共建"柔性光电技术联合实验室",聚焦柔性显示、印刷电子转化

• 纳米柔性智能电子材料:与旷达科技、集萃纳米共建联合实验室,为汽车智能内饰、电子皮肤提供材料支撑

产业化进展:

• 银纳米线墨水:实验室级量产验证,年产能10吨级

• 技术授权:与多家国内企业签署技术许可协议

战略价值:中科院苏州纳米所是长三角POD产业集群的核心技术支撑,其"基础研究-技术开发-产业转化"的全链条能力,推动中国POD产业快速追赶国际先进水平。

复旦大学(中国):柔性纤维芯片技术龙头

全球首创:突破硅基范式,研发全球首款柔性纤维芯片。

技术特点:

• 形态:纤维状,直径<1 mm,可编织入衣物

• 功能:集成传感器、处理器、通信模块,实现生物信号连续监测

• 制备:POD喷墨印刷+纺织工艺复合

产业化时间表:

• 2026年Q2:启动纤维芯片中试线建设,完成制备工艺规模化优化

• 2026年Q4:实现小批量试产,解决良率与成本控制问题

• 2027年:目标实现千公里级连续制备,单根纤维芯片成本降至<1元

应用前景:智能服装(健康监测、运动追踪)、医疗植入(可缝合神经接口)、人机交互(触觉反馈服装)。

战略价值:复旦大学的纤维芯片代表了POD技术的"形态创新"——从平面电路到一维纤维,从刚性器件到柔性纺织,拓展电子技术的物理边界,开辟"智能纺织品"新赛道。

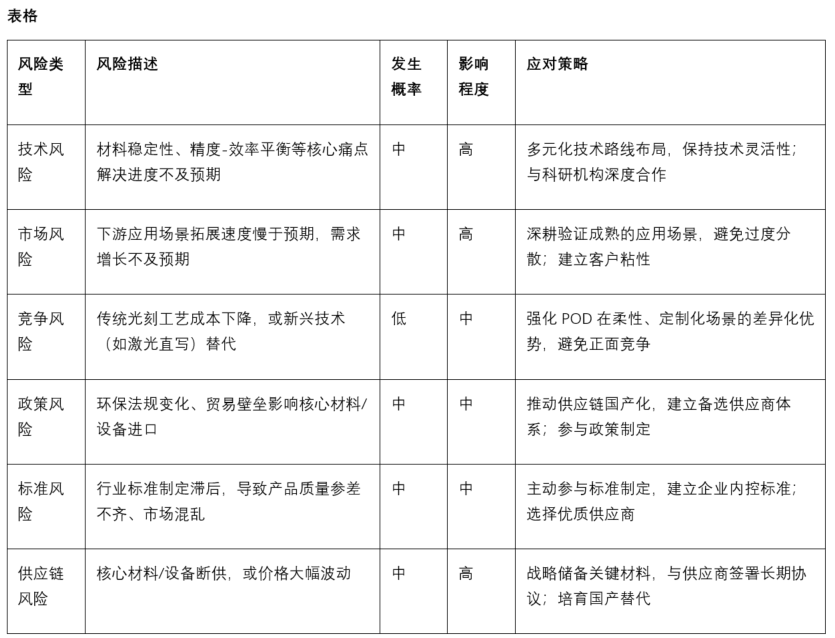

第六章 产业化核心痛点:材料、精度、效率与标准

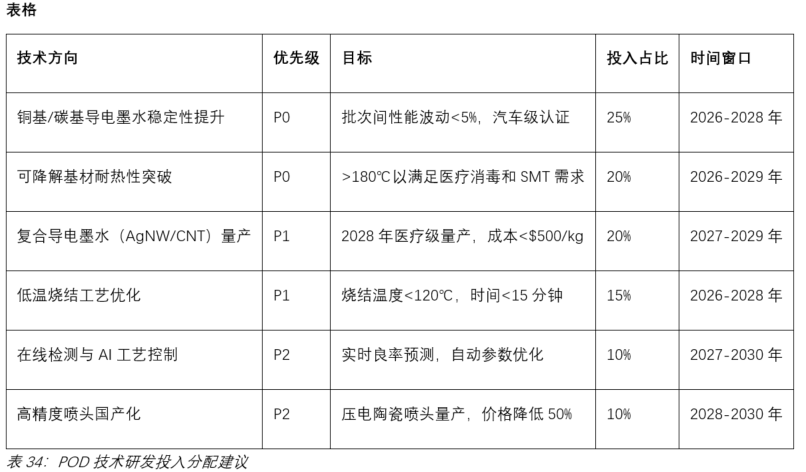

2026年,印刷电子POD已进入规模化应用阶段,但仍面临四大核心痛点。这些痛点是POD从"小批量应用"向"大规模量产"转型的关键障碍,也是未来5年技术攻关和产业投资的重点方向。

6.1 导电墨水材料性能与稳定性挑战

材料是POD产业的基础,但当前材料性能的量产稳定性不足,成为制约大规模落地的首要痛点。

6.1.1 批次间性能波动

问题描述:纳米材料合成对反应条件(温度、pH值、搅拌速度、反应时间)极其敏感,微小波动导致颗粒尺寸、形貌、分散性变化,进而影响印刷性能和电气性能。

量化影响:

• 碳基材料(石墨烯、碳纳米管)批次间电导率波动可达15-20%

• 银纳米线墨水批次间方阻波动可达10-15%

• 结果:下游印刷工艺良率波动,终端器件性能一致性差

典型案例:某POD服务商2025年采购的5批次银纳米线墨水,用于同一款柔性传感器生产,发现第三批次产品弯折寿命较第一批次下降40%,追溯发现该批次纳米线长径比分布异常。

解决方向:

• 连续流合成:替代间歇式反应釜,实现反应条件的精确控制和实时监测

• AI辅助工艺控制:机器学习模型预测最优反应参数,实时调整

• 在线质量检测:合成过程中实时监测颗粒尺寸和形貌,不合格批次自动分流

6.1.2 生物相容性不足

问题描述:部分导电墨水的银离子析出量超标,无法满足医疗植入式器件的需求。

量化标准:

• FDA对植入式器件的银离子析出限值:0.1 ppm

• 传统银纳米线墨水实际析出量:0.3-0.5 ppm

• 结果:刺激组织反应,炎症风险

2026年突破:国内科研机构开发的AgNW/CNT复合墨水,银离子析出量降至0.08 ppm,生物相容性优异。

产业化挑战:复合墨水配方复杂,长期稳定性(>2年存储)待验证,量产一致性需建立,预计2028-2030年实现医疗级量产。

6.1.3 可降解基材耐热性不足

问题描述:传统可降解基材(PLA)耐热温度仅60℃,无法满足电子器件的焊接和高温消毒需求。

技术瓶颈:

• SMT焊接温度:260℃(无铅工艺)

• 医疗高温消毒:134℃(蒸汽灭菌)

• 改性PLA当前水平:120℃(某生物材料企业2026年量产)

解决方向:

• 新型生物基材料:开发PHA(聚羟基脂肪酸酯)、纤维素基复合材料,目标耐热温度>200℃

• 低温焊接工艺:开发<150℃的低温焊料和焊接工艺,适配现有可降解材料

• 纳米复合增强:通过纳米纤维素、纳米黏土等增强PLA耐热性

6.2 印刷精度与可靠性瓶颈

6.2.1 印刷精度环境敏感性

问题描述:POD印刷精度受设备振动、环境温湿度波动、基材形变等多因素影响,稳定性不如光刻。

量化影响:

• 环境温湿度波动±5%时,EHD喷墨线宽精度下降约20%

• 基材张力波动±1 N时,R2R印刷套印精度下降约30%

• 结果:高端应用(如5G毫米波天线)良率不足,成本上升

典型案例:某5G天线制造商2026年Q1试产,发现同一批次产品在不同日期生产,天线谐振频率偏移±200 MHz(规格要求±100 MHz),追溯发现车间湿度波动是主因。

解决方向:

• 环境控制:恒温恒湿车间(±1℃,±2%RH),增加投资但保障精度

• 在线补偿:实时监测环境参数,AI算法动态调整印刷参数

• 材料改性:开发低敏感性墨水,如温敏性更低的聚合物载体

6.2.2 量产效率的分辨率限制

问题描述:高分辨率模式下的打印速度显著低于高速模式,精度与效率难以兼得。

量化对比:

• 富士Dimatix DMP-2831:50 μm线宽模式速度100 m²/h,1 μm线宽模式速度20 m²/h(效率下降80%)

• 结果:高精度产品量产周期长,成本高,无法满足大规模订单

解决方向:

• 多喷头并行:开发256-1,024喷嘴阵列,提升大面积印刷速度

• 区域化印刷:高精度区域使用慢速模式,大面积区域使用高速模式,智能切换

• 新型打印头:开发更高频率响应的压电陶瓷,提升单喷头速度

6.3 规模化量产效率与定制化需求的矛盾

6.3.1 换型调试时间长

问题描述:小批量多品种生产模式下,换型调试时间占比过高,影响整体效率。

量化数据:

• 传统丝网印刷换型时间:2-4小时(清洗、更换网版、重新对位)

• 喷墨印刷换型时间:30分钟以内(清洗喷头、加载新文件)

• 典型POD服务商场景:每天处理100个订单,平均每个订单100件,换型时间占总生产时间40-50%

典型案例:某POD服务商2026年产能利用率仅60%,并非设备不足,而是换型时间导致有效生产时间不足。

解决方向:

• 智能换型系统:自动清洗、自动对位、参数自动加载,目标换型时间<10分钟

• 群组生产:相似产品群组化生产,减少换型频次

• 数字孪生优化:虚拟调试新订单,减少实际换型试错时间

6.3.2 设备投资高昂

问题描述:高精度POD设备价格通常在$100,000-500,000,中小企业难以承担。

市场分层:

• 桌面级($50,000-100,000):精度50-100 μm,适合教育、科研

• 工业级($200,000-500,000):精度10-50 μm,适合小批量生产

• 产线级($1,000,000-5,000,000):R2R连续生产,适合大规模量产

解决方向:

• 设备租赁模式:按月租赁,降低初始投资门槛

• 共享制造平台:区域POD服务中心,中小企业按需使用

• 国产替代:国产设备价格较进口低30-50%,性能逐步接近

6.4 行业标准与认证体系缺失

6.4.1 可靠性测试标准缺失

问题描述:POD小批量定制场景的可靠性测试标准缺失,企业需自行制定方案,测试成本高且结果不可比。

具体缺失:

• 柔性电子器件弯折寿命测试方法(弯折半径、频率、环境条件)

• 湿热循环测试参数(温度范围、湿度、循环次数)

• 生物相容性测试流程(针对POD特定材料体系)

量化影响:企业自行制定测试方案,测试成本较批量生产场景高出30-50%,且不同企业结果无法互认,客户信任度低。

解决方向:

• 行业标准制定:IPC、ISO等机构2027-2028年启动POD可靠性标准制定

• 第三方测试服务:专业检测机构提供标准化测试服务,降低企业成本

• 企业联盟共建:头部企业联合制定行业共识标准,逐步上升为国家/国际标准

6.4.2 行业标准滞后

问题描述:现有标准覆盖不全,POD工艺标准、产品标准缺失,导致市场混乱。

现有标准(2026年):

• GB/T 47122.3-2026《印刷电子 喷墨印刷设备 第3部分:基于成像的液滴方向测量》:2026年6月实施,仅覆盖设备性能测试

• CPCA T/CPCA 021-2026《印制电路板快速交付能力建设指南》:覆盖小批量PCB交付,但未覆盖柔性电子器件

缺失标准:

• POD工艺标准:喷墨印刷参数范围、烧结温度曲线、后处理流程

• POD产品标准:柔性传感器性能指标、RFID标签识别距离、医疗器件生物相容性等级

• POD材料标准:导电墨水稳定性测试、基材兼容性评估

解决方向:

• 分阶段制定:2027-2028年制定工艺标准,2028-2029年制定产品标准,2029-2030年完善认证体系

• 国际协同:参与IEC、ISO国际标准制定,推动中国标准国际化

• 行业联盟:成立POD产业联盟,共建标准、共享测试资源

6.5 供应链的碎片化

6.5.1 核心材料国产化率低

问题描述:国内导电油墨、柔性基板等关键材料国产化率不足30%,核心技术仍掌握在日美企业手中。

进口依赖:

• 高端银纳米线墨水:C3Nano(美国)、Cambrios(日本)占据70%市场份额

• 高精度PI基材:杜邦(美国)、钟渊化学(日本)占据60%市场份额

• 结果:供应链安全风险,成本受制于人,技术迭代滞后

国产进展:

• 苏州诺菲:银纳米线墨水量产,性能接近进口,价格降低20-30%

• 天奈科技:碳纳米管浆料全球领先,占据国内80%市场份额

• 某生物材料企业:改性耐热PLA量产,打破国外垄断

解决方向:

• 研发投入:国家专项资金支持,企业加大研发投入

• 产学研合作:中科院、高校与企业联合攻关,加速转化

• 产业链整合:纵向整合材料-设备-制造,提升协同效率

6.5.2 核心设备国产化率低

问题描述:高精度POD设备国产化率不足20%,核心部件(喷头、控制系统)依赖进口。

进口依赖:

• 压电陶瓷喷头:富士Dimatix(日本)、Konica Minolta(日本)占据80%市场份额

• 精密运动控制:Aerotech(美国)、PI(德国)占据高端市场

• 结果:设备成本高,维护周期长,技术升级受限

国产进展:

• 国内EHD喷墨设备:亚微米级精度,价格较进口低30-50%

• 国内喷头研发:压电陶瓷材料、MEMS工艺突破中,预计2028-2030年量产

解决方向:

• 专项攻关:国家重大专项支持喷头、控制系统等核心部件

• 整机牵引:以整机应用带动部件研发,形成正向循环

• 国际合作:技术引进与自主创新结合,缩短研发周期

第七章 全球技术与产业发展趋势预判

2026-2030年,印刷电子POD将进入"高速增长、技术迭代、场景拓展"的关键阶段。四大核心趋势将定义POD的未来,也将决定高技术领域产业竞争格局的演变。

7.1 材料体系创新:低成本、高性能、可持续

材料是POD产业的基础,2026-2030年材料创新将呈现三大方向。

7.1.1 铜基/碳基导电墨水渗透率快速提升

铜基墨水:成本突破的关键

技术突破路径:

• 2026-2027年:表面抗氧化包覆技术优化,室温存储寿命>12个月

• 2027-2028年:惰性气氛烧结设备普及,烧结一致性提升

• 2028-2030年:铜基墨水在消费电子领域渗透,替代银基成为主流

碳基墨水:柔性应用的首选

7.1.2 复合导电墨水实现量产

AgNW/CNT复合墨水:医疗应用的突破

• 电导率:5,100 S/cm(2026年实验室水平)→ 8,000 S/cm(2030年预测)

• 拉伸率:>200%(2026年)→ >300%(2030年预测)

• 银离子析出:<0.08 ppm(2026年)→ <0.05 ppm(2030年预测)

• 量产时间:预计2028-2029年实现医疗级量产

应用场景:植入式医疗器件(可拉伸神经接口、心脏起搏器电极)、高动态可穿戴设备(运动员肌电监测、康复训练追踪)、软体机器人(人工肌肉驱动、触觉反馈皮肤)。

7.1.3 可降解基材耐热性突破

7.1.4 生物基导电墨水实现量产

杜邦Sorona®聚合物基墨水:

• 来源:玉米淀粉衍生,生物基含量>37%

• 认证:FDA食品级认证,生物降解周期90天

• 增长预测:2025-2030年CAGR 28.7%

• 量产时间:预计2029年实现大规模量产

应用场景:智能食品包装(温度监测、新鲜度指示)、一次性医疗耗材(可降解传感器、环保型诊断试剂盒)、农业物联网(土壤监测传感器,自然降解无需回收)。

7.2 与5G/物联网的深度融合

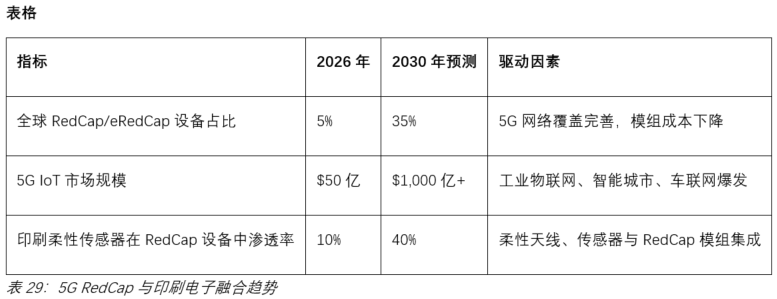

7.2.1 5G RedCap设备渗透率提升

RedCap(Reduced Capability):3GPP R17定义的轻量化5G技术,平衡性能与成本,适合物联网中端应用。

融合应用:

• 工业物联网:RedCap模组+印刷柔性温度/振动传感器,设备状态实时监测

• 智能城市:RedCap+印刷环境监测传感器网格,空气质量、噪声、交通流量监测

• 车联网:RedCap+印刷车载天线阵列,V2X通信、高精定位

7.2.2 印刷柔性传感器市场高速增长

Research and Markets预测,2025-2031年全球印刷柔性传感器市场规模将从2.81亿美元增长至4.56亿美元,CAGR 8.39%。但考虑到5G/物联网融合加速,实际增速可能更高。

细分市场预测(2026-2030年):

7.2.3 边缘计算与印刷电子融合

技术趋势:印刷传感器与边缘计算芯片集成,实现数据本地处理,降低通信成本和延迟。

融合架构:

• 传感层:印刷柔性传感器阵列,采集多物理量信号

• 边缘层:微型AI芯片(<1 mm²),本地信号处理和特征提取

• 传输层:仅传输关键特征或异常警报,而非原始数据流

应用价值:

• 工业预测性维护:本地分析振动频谱,实时判断轴承健康状态

• 可穿戴健康监测:本地识别心律失常,紧急情况下自动报警

• 智能建筑:本地分析occupancy模式,优化HVAC控制

产业化时间:2027-2028年首批产品上市,2030年规模化应用。

7.3 全印制电子器件产业化

全印制电子器件(All-Printed Electronics)是指所有功能层(导体、半导体、介电体)均通过印刷工艺制备,无需传统半导体工艺。这是POD技术的终极愿景。

7.3.1 全加成法工艺渗透率提升

IDTechEx预测,2028年全加成法工艺在高端柔性电路制造中的渗透率将达20-25%。

技术特点:

• 完全增材制造:无需蚀刻,材料利用率接近100%

• 精细线路:可实现<10 μm线宽线距

• 环保优势:无蚀刻废液,符合绿色制造趋势

应用场景:高密度倒装芯片封装(COF)、微型摄像头模组、先进封装再分布层(RDL)等。

7.3.2 全印制柔性电池量产

TechSci Research预测,2025-2030年全球可印刷电池市场规模将从1.2亿美元增长至5.8亿美元,CAGR 37.5%。

应用场景:智能标签(集成于物流标签,实时追踪温湿度、位置)、可穿戴设备(智能手表表带集成电池,延长续航)、医疗植入(可降解电池,为短期植入器件供电)。

7.3.3 全印制传感器量产

技术成熟路径:

• 2026-2027年:单一功能传感器(温度、压力)量产

• 2027-2028年:多功能集成传感器(温度+湿度+压力)

• 2028-2030年:智能传感器(传感+处理+通信集成)

成本下降预测:全印制传感器成本较传统硅基传感器降低50-70%,推动物联网传感器大规模部署。

7.4 低成本定制化柔性电子解决方案普及

7.4.1 POD服务平台崛起

平台模式:云端设计工具+分布式制造网络+供应链整合,为中小企业提供从设计到交付的全流程服务。

代表平台:

• NovaCentrix(美国):年服务10,000+企业,2026年订单量突破1亿件

• 国内平台(如企名片、云工厂):整合国内POD产能,提供在线报价、设计审核、生产跟踪

服务演进:

• 2026年:主要提供原型打样服务

• 2027-2028年:扩展至小批量(<10,000件)生产

• 2029-2030年:覆盖中等批量(10,000-100,000件),与R2R产能对接

7.4.2 在线设计工具普及

工具功能:

• 模板库:数千种电路模板,覆盖常见应用场景

• 参数化设计:用户输入尺寸、性能要求,自动生成电路图案

• DFM检查:实时检查可制造性,提示潜在问题

• 即时报价:基于设计复杂度、材料选择、订单量,秒级生成报价

普及预测:2026年专业CAD软件主导,2028年在线工具占比达30%,2030年达50%以上。

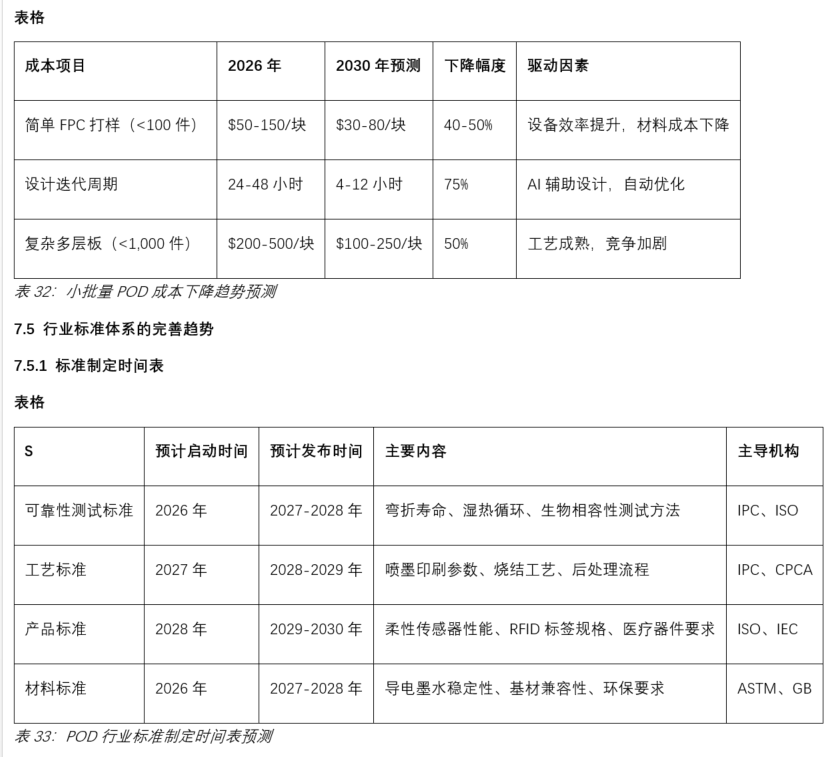

7.4.3 小批量订单成本持续下降

7.5.2 标准完善的影响

短期(2026-2027年):

• 企业自行制定内控标准,质量参差不齐

• 第三方测试服务需求增长,检测机构受益

• 头部企业推动行业联盟标准,抢占话语权

中期(2028-2029年):

• 行业标准发布,市场逐步规范

• 不符合标准的企业被淘汰,集中度提升

• 国际标准互认,出口门槛降低

长期(2030年及以后):

• 完善的标准体系支撑产业规模化发展

• 认证体系成熟,消费者信任度提升

• 中国标准国际化,提升产业话语权

第八章 结论与建议

8.1 核心结论

2026年,全球印刷电子POD已进入"从技术验证到高技术领域产业化应用"的关键转折点。这一转折点并非技术的偶然突破,而是市场需求与技术迭代的必然结果:物联网、可穿戴设备等新兴应用的碎片化需求,推动了POD技术的产业化;而POD技术的突破,又进一步满足了高技术领域市场的需求,形成了正向循环。

市场规模:2026年全球印刷电子整体市场规模约180-210亿美元(不同统计口径),预计2030-2034年将增长至420-1,060亿美元,CAGR约15-23%。其中中国市场的增速将高于全球平均水平2-5个百分点,成为全球增长的核心引擎。

技术优势:POD模式已在小批量(<1,000件)柔性电子器件生产中形成显著的经济优势:材料利用率>90%、设计迭代周期24-48小时、设备投资为传统光刻的1/10。这些优势已足以支撑POD在高技术领域的规模化应用,但在>10,000件大批量生产场景,传统光刻仍具成本优势,两种工艺呈现明确的互补关系。

应用场景:可穿戴医疗、物联网传感器、柔性显示、RFID天线及新能源器件五大高技术领域已形成规模化渗透。其中可穿戴医疗是当前增长最快的板块之一,物联网是当前规模最大的应用领域,新能源是未来增长潜力最大的板块。这些场景的共同特征是对"柔性化、小型化、定制化、低成本"的需求高度匹配POD模式的核心优势。

产业生态:全球已形成"材料供应商为基础、设备制造商为核心、终端解决方案提供商为牵引"的完整产业生态。头部企业与科研机构的技术突破,是POD在高技术领域产业化的核心驱动力。但同时,POD也面临着导电墨水材料性能稳定性不足、印刷精度与可靠性瓶颈、规模化量产效率与定制化需求的矛盾、行业标准与认证体系缺失等核心痛点——这些痛点是POD从"小批量应用"向"大规模量产"转型的关键障碍。

未来趋势:2026-2030年,印刷电子POD将保持高速增长,成为电子产业柔性化、小型化、定制化转型的核心支撑。材料体系创新——向铜基/碳基/生物基快速迭代;与5G/物联网深度融合——催生边缘传感新需求;全印制电子器件产业化——电池、传感器、显示驱动电路实现从实验室到产业化的突破;低成本定制化柔性电子解决方案普及——

POD服务平台崛起,在线设计工具普及;行业标准体系完善——可靠性测试、工艺、产品、材料标准分阶段制定。这些趋势将推动POD从"新兴技术"向"主流工艺"转型,成为高技术电子产业的重要组成部分。

8.2 战略建议

对于电子制造行业而言,快速适配POD模式将成为提升竞争力的关键战略选择。建议行业参与者根据自身规模和定位,从以下三个方面布局:

8.2.1 技术研发:聚焦核心材料与工艺突破

具体行动:

• 材料企业:与中科院、高校共建联合实验室,加速产学研转化;参与行业标准制定,抢占技术话语权

• 设备企业:引进海外高端人才,突破喷头、控制系统等核心部件;与材料企业绑定开发,优化工艺匹配

• 制造企业:建立内部POD研发团队,积累工艺know-how;与设备、材料供应商战略合作,获取优先支持

8.2.2 场景拓展:聚焦高价值新兴应用

具体行动:

• 中小企业:聚焦单一细分场景(如可穿戴医疗、智能包装),建立差异化优势,避免与巨头正面竞争

• 大型企业:多场景布局,构建POD平台能力,提供从设计到交付的一站式服务

• 跨界企业:利用POD技术进入电子制造领域(如印刷企业、纺织企业),实现业务转型

8.2.3 生态建设:参与标准制定与供应链培育

标准参与策略:

• 2026-2027年:加入IPC、CPCA等行业协会POD工作组,参与标准讨论,了解动态

• 2027-2028年:主导或参与2-3项行业标准制定,将企业技术积累转化为标准优势

• 2028-2030年:推动中国标准国际化,参与ISO、IEC国际标准制定,提升产业话语权

供应链培育策略:

• 纵向整合:向上游延伸,投资或并购关键材料企业,保障供应链安全

• 横向协同:与同行企业共建共享平台(如联合采购、共享检测设备),降低成本

• 区域集聚:参与或主导建设POD产业园区,形成材料-设备-制造-应用的完整生态

8.3 分规模企业差异化建议

8.3.1 大型企业(年收入>10亿元)

战略定位:POD产业生态构建者

重点布局:

• 建设R2R连续生产线,覆盖中等批量(10,000-100,000件)市场

• 投资或并购关键材料、设备企业,完善产业链布局

• 建立POD服务平台,为中小企业提供代工和设计服务

• 参与国际标准制定,输出中国技术方案

风险提示:避免过度多元化,聚焦2-3个优势场景深耕;警惕技术迭代风险,保持研发灵活性

8.3.2 中型企业(年收入1-10亿元)

战略定位:细分场景解决方案提供商

重点布局:

• 选择1-2个细分场景(如可穿戴医疗、工业物联网),建立深度应用know-how

• 与设备厂商战略合作,获取技术支持和优先服务

• 开发标准化产品模块,降低定制成本,提升交付速度

• 建立区域品牌影响力,形成客户粘性

风险提示:避免盲目扩张至不熟悉场景;关注应收账款风险,小批量订单客户分散

8.3.3 中小企业/初创企业(年收入<1亿元)

战略定位:创新应用探索者/专业服务提供商

重点布局:

• 聚焦原型验证和小批量(<1,000件)市场,提供快速响应服务

• 利用在线设计工具和云制造平台,降低固定资产投入

• 与高校、科研机构合作,承接技术转化项目

• 探索创新应用场景(如智能服装、可降解电子),建立差异化优势

风险提示:现金流管理至关重要,避免过度投资固定资产;关注技术路线变化风险,保持灵活性

8.4 风险提示与应对

8.5 展望:POD技术的长期愿景

展望2030年及以后,印刷电子POD技术将朝着"全印制、智能化、可持续"的方向演进:

全印制电子系统:从单一器件到完整系统,所有功能层(导体、半导体、介电体、能源)均通过印刷工艺制备,实现真正的"万物皆可印刷"。

智能化制造:AI驱动的自适应印刷系统,实时监测材料特性、环境参数、设备状态,自动优化工艺参数,实现零缺陷生产。

可持续生态:生物基材料全面替代石化基材料,可降解电子器件成为主流,电子制造实现碳中和,形成从原料到废弃物的闭环循环。

POD技术不仅是一种制造工艺,更是一种制造哲学——从"大规模标准化"到"小规模定制化",从"刚性平面"到"柔性共形",从"减材浪费"到"增材节约"。这一哲学将深刻改变高技术电子产业的形态,开启"电子无处不在"的新纪元。

关键字:喷墨 印刷 打印 喷绘 喷印 数字印刷 数码印花 喷绘打印 UV打印 UV印刷 UV喷墨 打印机 打印技术 打印设备 打印耗材 打印原理 色彩管理 陶瓷打印 建材打印 建筑打印 生物打印 3D打印 PCB打印 PCB喷墨 PCB印刷 钙钛矿打印 钙钛矿喷墨 电子打印 电路打印 增材打印

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号