3D打印(增材制造)是基于三维模型数据,运用粉末状金属或塑料等可粘合材料,采用逐层叠加材料(逐层打印)的方式,直接制造与相应数字模型完全一致的实体或零件,主要应用于航空航天、医疗、消费电子等领域,显著缩短研发周期、降低生产成本,并推动个性化定制与创新设计,成为颠覆传统制造模式的革命性技术。

全球3D打印产业呈多极化竞争态势

当前,北美、欧洲和亚太地区的3D打印设备累计装机量占到全球90%以上,基本形成美欧主导,亚太追赶的态势,其中美国、中国、德国的累计装机量排名分别位列前三。美国3DSystems、Stratasys凭借早期技术积累,长期垄断高端市场;德国EOS、SLM Solutions则在金属打印领域构建起技术围栏。而中国正完成从技术追赶者到产业领跑者的角色蜕变。转折点始于2009年——熔融沉积成型(FDM)技术专利到期,中国产业界抓住这一历史机遇,开启技术攻坚与市场突围的双重跃进。

2020年,中国成功完成太空3D打印实验,标志着该技术正式迈入太空应用新纪元;2023年,消费电子领域钛合金部件的规模化应用,则推动3D打印技术从专业领域走向大众市场。这些里程碑式的突破,直接反映在出口数据上:2017年至2024年,中国3D打印机出口量从65.6万台激增至377.77万台,七年间增长476%,年均复合增长率高达28.3%,目前已占据全球94%的入门级市场,成为名副其实的“世界工厂”。

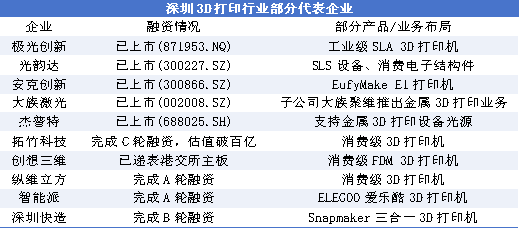

以深圳为核心引擎的大湾区内地9市成绩亮眼。根据南方财经全媒体在8月18日刊发的文章《全球“消费级3D打印第一城”,深圳何以炼成》,2025年1月-7月,大湾区内地9市出口了我国超八成的3D打印机。根据CONTEXT机构的报告显示,2025年第一季度全球入门级3D打印机出货量超100万台,较上年同期增长15%,中国供应商占据95%的市场份额,深圳的创想三维(Creality)以39%的市占率位居第一,拓竹科技(Bambu Lab)出货量同比增长64%,智能派(Elegoo)也实现显著增长。

深圳消费级3D打印领跑全球的突围密码

政策精准发力,赋能3D打印产业。国家和广东省政府层面出台多项支持3D打印产业的发展政策,广东省明确到2025年产业规模突破1800亿元,建设15个以上特色产业园区。深圳市计划到2025年实现产业增加值140亿元、新增10家“单项冠军”企业,建成创新平台并推动融合示范,“20+8”政策将其列为重点发展领域,对3D打印材料领域最高资助1000万元,为3D打印产业的飞速发展提高坚实的保障和基础。

完整产业链凸显产业集群效应。深圳已初步形成从建模软件、金属粉末到设备制造的完整链条。上游有光华伟业研发生物材料,中游有大族激光布局金属3D打印设备,下游有光韵达提供航空航天零部件解决方案。依托初步形成的完整产链链,深圳在3D打印市场能够快速做出反应,能够在消费级、入门级应用场景迅速占据全球市场主导地位,主要得益于完整产业链的集群效应。

技术端突破显著,深圳大族聚维与希禾增材研发的绿激光金属3D打印设备,解决了铜、铝等高反金属的打印难题,精度达国内行业领先水平。深圳华阳新材料自主研发的超大型金属3D打印机HY-M1500可打印直径3米的航空航天级构件,填补了国内大尺寸金属3D打印设备的空白。深圳先进院开发的可编程手持式生物3D打印机,通过智能手机APP控制实现皮肤创伤原位打印,融合传统机械臂精度与手持灵活性。创想三维的“3D 打印农场”模式通过云端接单、分布式生产,在教育玩具、文创产品领域实现“零库存”按需制造。

短板与挑战:从规模扩张到价值跃迁的阵痛

尽管深圳已初步形成建模系统、材料、设备、应用服务的3D打印全产业链,堪称“消费级3D打印第一城”,但仍面临诸多短板与挑战,具体而言,主要面临以下四大问题。一是核心技术与高端材料的“卡脖子”困境,深圳工业级软件技术薄弱,企业自主研发的软件在复杂结构仿真、缺陷预测等方面仍与国际先进水平存在差距,高性能材料和核心零部件对外依存度较高,钛合金粉末材料需从德国EOS、SLM Solutions采购,国内企业尚未实现规模化量产,成本高昂且受制于人。二是产业链结构失衡,深圳虽初步形成全产业链布局,但呈现“头部企业垄断+中小企业分散”的格局,创想三维、拓竹科技等头部企业占据消费级市场80%份额,通过技术迭代和规模效应维持较高利润,大多数中小企业仍陷于低价格竞争,利润空间狭窄。三是人才结构性短缺突出,深圳3D打印产业人才面临“三缺”困境,缺高端研发人才(材料科学、光学工程领域的领军人才),缺复合型技术工人(掌握设备调试与工艺优化的工程师),缺国际标准制定人才(参与ISO/TC261增材制造标准制定的专家)。四是应用场景面临“低端内卷、高端失守”的隐忧,深圳3D打印企业多集中在消费级领域,工业级领域进展缓慢,与欧美企业在工业级领域的市场占有率相比,深圳3D打印企业在航空航天、汽车等领域的应用仍处于落后位置。

破局之路:从“深圳速度”到“深圳质量”

未来,深圳要率先在核心技术上攻坚克难,设立国家级3D打印创新中心,推动深圳市3D打印制造业创新中心向更高水平升级,聚焦高功率激光器、金属粉末制备、多材料打印等“卡脖子”技术;推动产学研合作,借鉴大族激光与南方科技大学校企合作的经验,加快创新步伐,促进成果转化落地。推动产业链转型升级,建立行业联盟,制定统一质量标准,淘汰低端产能,提升整体竞争力,培育本土核心部件和材料制备企业,建立激光器、粉末材料、软件等核心部件的本地化供应网络,减少对进口依赖,提升供应链稳定性,提高产品的盈利空间。加强专业性和复合型人才的引进与培养,推动人才引进计划,对高端技术人才给予个税减免、住房补贴等优惠政策,加强深圳3D打印企业与高校和研究机构的合作,培养和引进掌握增材制造核心技术的专业人才。深耕高端领域,拓宽应用市场,工业级3D打印产品具有更高的竞争力和利润,推动深圳3D打印技术在航空航天、汽车、医疗、建筑等领域的深度应用,加强与中航工业、比亚迪、华为等企业合作,开发新的应用场景和解决方案,拓宽市场需求,在工业级高端市场占据更大份额,将深圳打造成“全球增材制造创新中心”,让“中国智造”真正定义全球标准。

沪公网安备 31011702001106号

沪公网安备 31011702001106号