在全球经济格局复杂多变、印刷行业面临深刻转型的当下,三大胶印机制造巨头——海德堡、高宝和小森的年度财报,无疑是观察行业风向和企业战略布局的重要窗口。近日,随着海德堡最新财报的公布,这三家行业巨头在各自财政年度内的销售数据已悉数亮相。本文将剖视这些关键数据,特别是它们在中国市场的表现,不仅对比各自的营收状况和区域份额,更将抽丝剥茧,探究究竟谁对中国市场的依赖度更高。

高宝:营收略降,中国市场现“十年最低点”

作为第一家公布2024财年(2024年1月1日至2024年12月31日)报告的公司,高宝的财报显示,尽管市场环境持续充满挑战,其仍实现了12.74亿欧元(约合人民币105.48亿元)的营收。相较于2023年的13.27亿欧元,营收略有下降,降幅为3.9%。不过,值得一提的是,公司所有部门的营收都呈现出逐季度改善的趋势,尤其是在下半年表现更为强劲,显示出一定的复苏韧性。

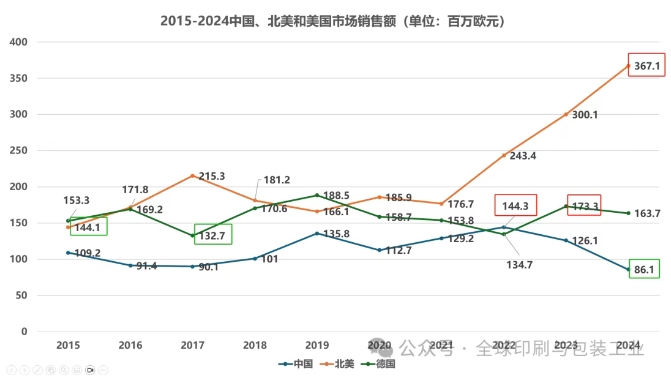

尤其值得关注的是,尽管中国对于高宝而言一直是一个重要的战略市场,但其在2024年于中国的营收仅为8610万欧元(约合人民币6.74亿元),占集团总营收的6.76%。与2023年的1.26亿欧元(约合人民币10.43亿元,占集团总营收的比例为9.5%)相比,这一数字大幅下降了31.72%,并且创下了高宝近十年在中国市场的最低点。

具体来看,中国市场在2015年达到1.092亿欧元后,连续两年出现下滑,至2017年降至9010万欧元。随后,在2018年销量小幅回升至1.01亿欧元,并在2019年实现显著增长,达到1.358亿欧元,为近十年来的最高点。然而,这一增长势头并未持续,2020年销量回落至1.127亿欧元。2021年有所回升,达到1.292亿欧元。2022年再次增长至最高点1.443亿欧元。但之后在2023年大幅下降至1.261亿欧元。而2024年则出现了最为显著的下跌,仅为8610万欧元,是整个分析期间的最低点。

小森:营收创五年新高,大中华区市场“扭亏为盈”

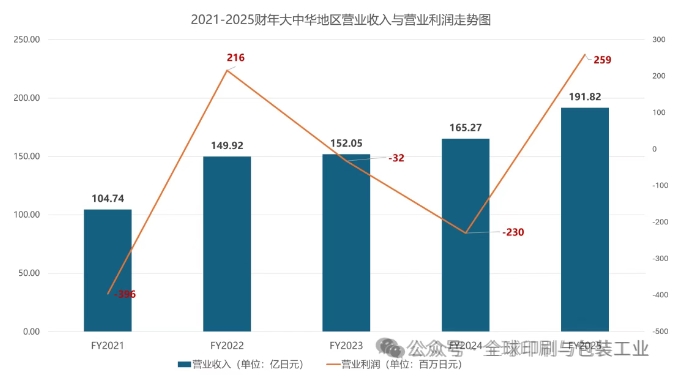

作为第二家公布经营数据的公司,小森的财政年度为2024年4月1日至2025年3月31日。报告显示,小森公司的合并销售额同比增长6.5%,达到1110.5亿日元(约合人民币55.43亿元),创下了近五年来的新高,实现归属于母公司股东的净利润72.48亿日元(约合人民币3.62亿元),同样创下了五年来的新高。

在大中华区市场,尽管商业印刷及其他印刷服务的市场环境依然严峻——这主要归因于海外公司进行的供应链重组以及房地产市场持续低迷导致的国内需求不振,但小森公司却逆势而上。在包装印刷领域,小森公司的订单量保持了增长态势,这得益于旨在精简印刷业务和提高盈利能力的资本支出趋势,从而带动了对高附加值机型的需求增长

综合考虑这些因素,小森公司受益于订单量的上升趋势,在大中华区实现了显著突破。该地区的净销售额同比增长4.7%,达到191.82亿日元(约合人民币9.57亿元),创造了近五年来大中华区净销售额的新高,占到整个集团净销售额的17.27%。更令人欣喜的是,大中华区还实现了2.59亿日元(约合人民币1293万元)的营业利润,成功扭转了上一财年亏损2.3亿日元的局面,同样也实现了近五年来大中华区营业利润的新高。

海德堡:销售额稳健,中国市场与美国市场“平分秋色”

最后是海德堡。据其最新公布的2024/25财政年度(2024年4月1日至2025年3月31日)经营数据显示,海德堡在全球范围内实现了22.8亿欧元(约合人民币187亿元)的销售额。

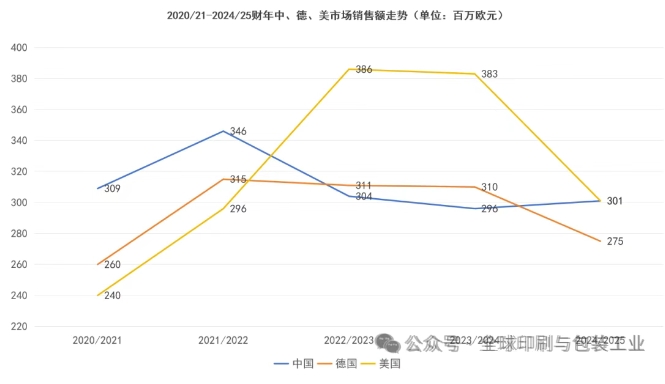

就中国市场而言,报告期内为海德堡贡献了3.01亿欧元(约合人民币24.68亿元)的销售额,占到整个集团净销售额的13.2%。值得注意的是,中国市场的销售额与海德堡在美国的销售额基本持平,使得中美两国市场成为海德堡全球范围内销售额最大的两个单一国家市场。

在中国的具体业务板块中,印刷解决方案业务的销售额为7300万欧元,同比减少了约200万欧元;而包装解决方案业务在中国的销售额则达到约2.28亿欧元,同比增加了约600万欧元。此外,海德堡在亚太地区其他国家和地区的销售总额约为3.36亿欧元。

在过去五年中,海德堡在中国和美国的销售表现呈现出动态变化的趋势。中国市场在初期曾占据优势,随后美国市场在中间两年实现反超,而到了最新的2024/25财年,两国市场则达到了惊人的平衡状态。这种销售额的此消彼长以及最终的持平,反映了海德堡在全球两大关键市场所面临的不同机遇和挑战,以及其可能采取的区域性策略调整。

谁更依赖中国市场?

通过对高宝、小森和海德堡三大胶印机巨头最新财报数据的对比分析,我们可以对它们在中国市场的依赖度做出初步判断:

高宝:依赖度相对较低,但面临挑战。2024年的中国市场营收占比6.76%,即便2023年也不到10%,是三者中最低的。2024年中国市场营收大幅下滑31.72%,并创下十年新低,这表明高宝在中国市场的表现遇到了较大挑战,其对中国市场的依赖度相对不高。尽管如此,中国市场的持续低迷对其全球战略仍构成一定压力。

海德堡:依赖度适中且平衡。2024年的中国市场营收占比13.2%,处于三者中间水平。中国市场销售额与美国市场基本持平,显示出海德堡在全球两大经济体之间保持了相对均衡的战略布局。其在中国市场的增长虽然温和,但保持了稳定,没有出现显著下滑,这表明其在华业务具有一定的韧性。海德堡采取了多元化的市场策略,避免过度依赖单一市场。

小森:依赖度相对最高,且表现出色。2024年的大中华区(包括中国内地)营收占比高达17.27%,是三者中最高的。在大中华区市场不仅实现了4.7%的销售额增长,更成功扭亏为盈,实现营业利润新高。这表明小森在大中华区市场取得了显著成功,其业务增长和盈利能力与大中华区市场表现高度相关。特别是在包装印刷领域的强劲增长,有效弥补了商业印刷的疲软,这与中国包装市场近年来的持续繁荣密不可分。

总体而言,中国市场在全球印刷设备巨头的战略版图中依然举足轻重。尽管面临挑战,但其巨大的市场潜力和不断升级的产业结构,仍吸引着这些国际巨头持续投入和深耕。未来,随着中国经济的转型升级,尤其是包装、数字印刷等高附加值领域的持续发展,中国市场对于这些胶印机巨头的重要性将依然不可忽视。

沪公网安备 31011702001106号

沪公网安备 31011702001106号