作为纺织行情的“晴雨表”,印染厂的订单情况最能反映今年纺织行情的真实状态。近期印染行业协会发布的上半年数据,有意料之中的状况,也有异于往年的特例。

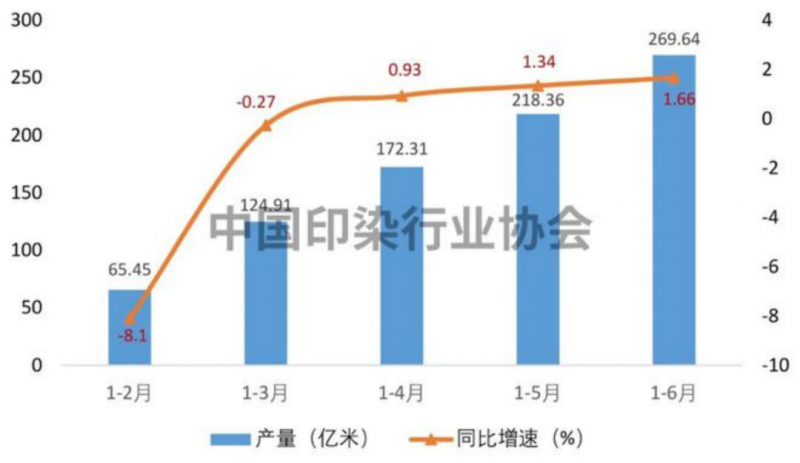

生产269.64亿米印染布

亏损额同比增长24.23%

根据国家统计局数据,2023年1~6月,印染行业规模以上企业印染布产量269.64亿米,同比增长1.66%,增速较一季度提高1.93个百分点,产量增速呈现逐步回升向好态势。从月度产量来看,上半年各月产量均维持在50亿米以上的较高水平。2023年以来,随着我国疫情防控政策调整优化,居民线下消费场景不断丰富,纺织品服装终端消费回暖向好,为印染行业生产恢复提供重要支撑。数据显示,上半年,我国限额以上单位服装鞋帽、针纺织品商品零售额同比增长12.8%,增速较一季度回升3.8个百分点;实物商品网上零售额中,穿类商品同比增长13.3%,增速分别高于吃类、用类商品4.4和3.0个百分点。

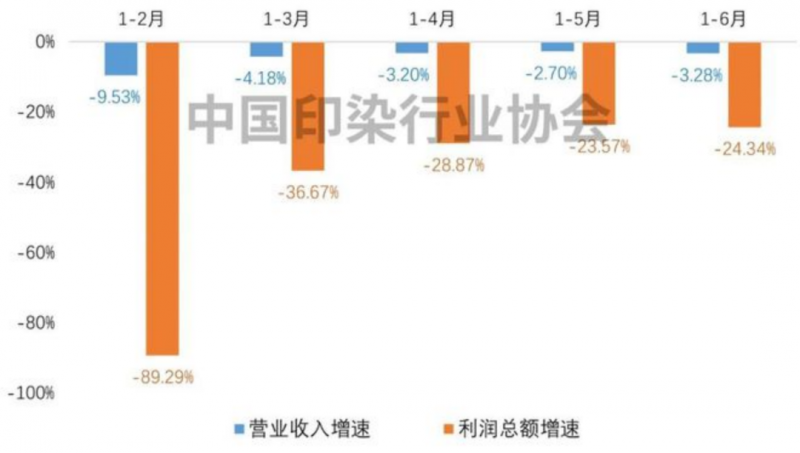

印染行业主要经济效益指标总体呈现修复态势,但与上年同期相比仍为负增长,尤其是利润总额下降幅度较大,行业盈利压力仍未缓解。根据国家统计局数据,2023年1~6月,规模以上印染企业营业收入1364.65亿元,同比降低3.28%,降幅较一季度收窄0.90个百分点;实现利润总额39.37亿元,同比下降24.34%,降幅较一季度收窄12.33个百分点;成本费用利润率3.05%,同比降低0.86个百分点;销售利润率2.89%,同比降低0.80个百分点。1740家规模以上印染企业亏损户数为672户,亏损面38.62%,同比扩大3.47个百分点;亏损企业亏损总额21.94亿元,同比增长24.23%。

印染行业效益下滑主要原因在于尽管疫情防控已全面放开,但疫情“伤痕效应”尚未消退,国内纺织品服装这类可选消费的恢复力度仍显不足,国际市场需求也呈现收缩态势,有效需求不振导致市场竞争加剧,在生产成本维持高位的背景下,行业盈利空间受到挤压。

2023年上半年印染行业规模以上企业印染布产量及增速变化情况

在染整设备市场总体不振时

这个设备却在逆势增长

印染市场效益下滑的同时,染整设备总体也经营不振。2023年1-6月我国染整机械行业多数产品品类销售呈现下降趋势,行业整体持续承压运行。

据中国纺织机械协会统计,2023年1-6月,协会跟踪的重点企业水洗机累计销售约60台,同比减少约18%。丝光机累计销售12台,同比减少约48%。退煮漂联合机累计销售29台,同比降低约28%。

跟踪的重点企业圆网印花机累计销售110台,同比降低4%;平网印花机累计销售8台,同比下降20%;数码印花设备销售仍保持一定的增长。

协会重点企业染色机,包括溢流染色机和气流/液染色机在内,累计销售1500台,同比基本持平。卷染机累计销售200台,同比增加52%。连续染色机累计销售15台,同比降低32%。

1-6月,协会重点企业拉幅定形机累计销售610台,同比降低约19%。

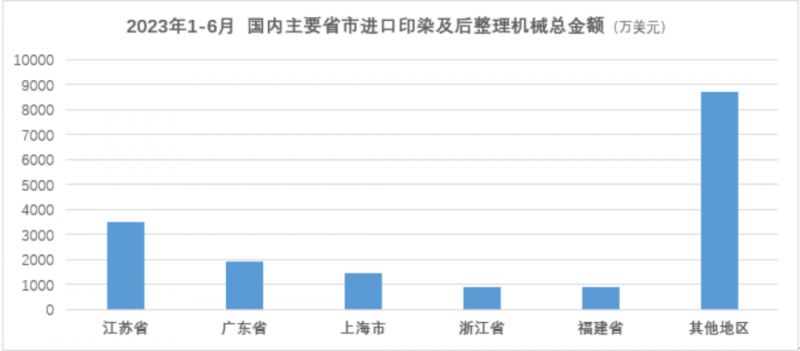

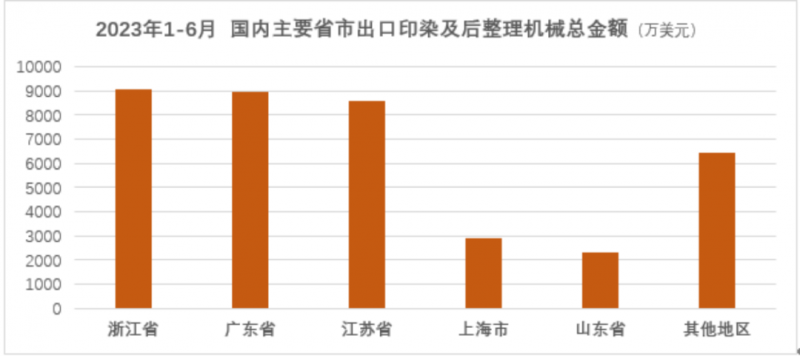

1-6月,我国印染及后整理机械进出口均呈下降态势。据海关统计,1-6月,印染及后整理机械累计进口金额1.19亿美元同比下降27.51%。进口来源国家和地区前五位分别是中国台湾、德国、意大利、日本、韩国。

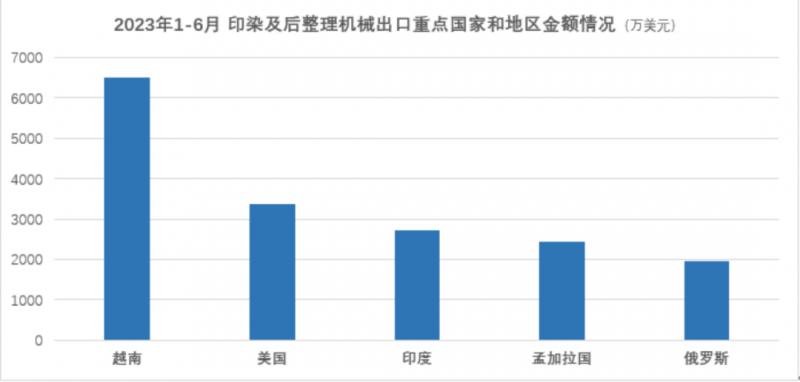

同期,印染及后整理机械累计出口金额3.85亿美元,同比下降12.07%,值得注意的是,上半年我国对俄罗斯印染机械出口明显增加。出口国家和地区前五位分别是越南、美国、印度、孟加拉国和俄罗斯。

据协会分析,整体来看,由疫情带来的企业生产和流通等方面的影响减弱,企业经营和发展的信心虽有所提升,但在地缘政治冲突加剧、全球经济增长动能不足、贸易增速放缓的背景下,国内外终端市场消费复苏缓慢,下游印染用户对设备投资意愿不高;机械企业在订单减少的情况下,面临着严重的市场无序竞争,利润明显下滑、缺乏技术创新。另外,外贸方面,在对传统出口地区中,上半年唯有孟加拉国保持增长,印度、越南、柬埔寨、土耳其、巴基斯坦等国纺织品服装出口欧美市场均大幅下降,因此染整设备需求减弱,我国染整机械出口市场承受很大压力。

沪公网安备 31011702001106号

沪公网安备 31011702001106号