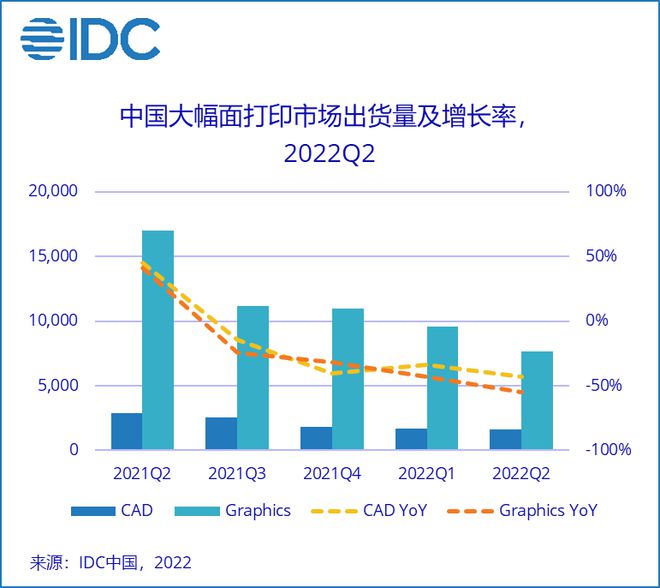

IDC《中国工业打印机季度跟踪报告(2022年第二季度)》的最新数据显示,2022年第二季度(2Q22)大幅面打印机出货量同比下降53.3%,环比下降17.4%。受疫情影响,二季度中国GDP同比增长0.4%。上海自三月底进入封锁状态直至六月解封,国内经济供需两端出现停滞。在封控影响下国际品牌为主的大幅面产品受到严重冲击。

基建需求尚未传导至CAD市场,保交楼政策出台无法刺激房地产市场需求

• 2022年上海疫情导致的封控,CAD市场受到影响较大,出货量同比下降42.9%。受疫情影响,4-5月上海进口仓库无法发货。随着6月保供措施的落实,物流逐渐恢复,部分一季度未满足需求也在二季度得到释放。以国际品牌为主的CAD产品,在经历了2021年第四季度到2022年第一季度的缺货影响后,2022年第二季度供应缓慢恢复,同时由于市场需求降低,国内市场缺货影响不显著。虽然年初各省市披露的重大基建项目涉及数十万亿投资,而从资金下播到全部形成投资至少需要半年以上时间。即使资金下播至项目单位,仍要面对前期准备工作,无法立即开工。因此基建投资尚未反应到CAD产品需求上。

IDC认为,虽然二季度受疫情影响,国内需求受限,但随着国家加大基建投入拉动内需的方针持续推行,二十大后CAD市场将会迎来新的机会。

• 房地产方面,国家统计局数据显示,2022年1-6月份全国房地产开发投资同比下降5.4%,其中住宅投资下降5.8%,房屋施工面积同比下降2.8%,住宅施工面积同比下降2.9%。各地方政府不断出台各种松绑楼市的政策,但是在市场端并未激起更大的水花。出于对相关政策的观望态度,设计院及企业出于成本考虑对CAD产品的采购需求依旧处于停滞状态。在地产市场整体萧条的背景下,有关部门近日出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

IDC认为,政策性纾困金的目的是“保交楼”而非刺激楼市,在相关项目已有图纸的情况下,纾困政策无法促进地产市场整体需求,因此不能对CAD产品采购需求产生较大刺激。

疫情封控打乱供应链,消费习惯向线上转移

• Graphics市场二季度环比下降20.1%。封控、居家等防控措施对线下广告行业影响持续扩大;线上广告、直播带货等线上宣传模式愈加成熟,导致消费者购买习惯加速向线上转移。影像应用中以影楼为主的用户受疫情影响,婚纱、旅拍订单大幅下降,影楼为主的用户对产品需求依旧较弱。经过上海疫情封控的经验,各地对疫情管控的政策更加灵活。下半年伴随一系列稳经济、保就业、扩消费政策的实施,国内经济形式持续恢复,居民的消费信心和期望值将稳定提升。

IDC认为,今年二季度,疫情对各行业的产业链造成极大影响,经济下行导致企业和消费者削减可自由支配支出,大幅面市场消费信心受阻。虽然短期内市场需求受到抑制,但随着国家扩大内需政策陆续出台,大型基建项目持续推进,疫情管控政策更加人性化,国内大幅面市场或已至谷底。短期内市场恢复缓慢,但二十大后,相关政策将在2023年逐渐加速国内经济恢复进程,大幅面市场将进入较长的恢复期。

沪公网安备 31011702001106号

沪公网安备 31011702001106号