国海证券研究所于近期发布报告《行业周报:墨水降价带动数码印花渗透率提升加速,通用设备向上拐点在即》,报告中对宏华和蓝宇两家公司的墨水业务进行了梳理对比。报告内容如下:

格局良性,数码印花墨水发力可期

数码喷印墨水为数码印花的关键耗材,数码喷印墨水供应商蓝宇股份于2022年9月底递表预备上市;同时,上市数码印花设备商宏华数科的喷印墨水相关业务于近年持续放量(2022H1墨水业务收入占比已达到42%);由此,我们对两家公司的墨水业务进行梳理对比。

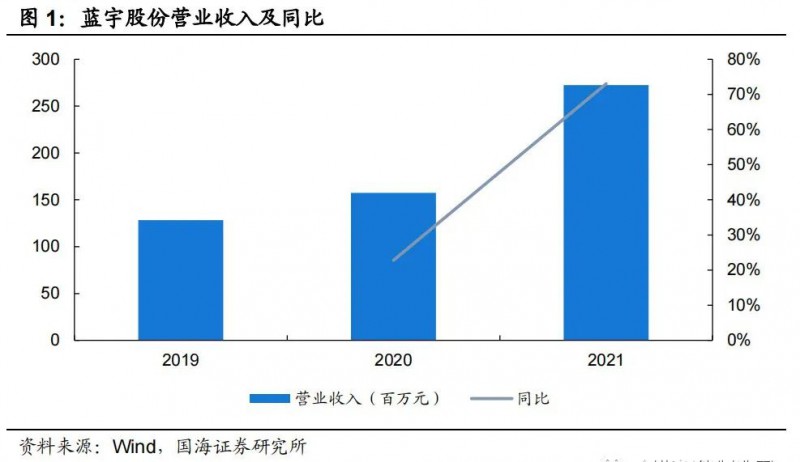

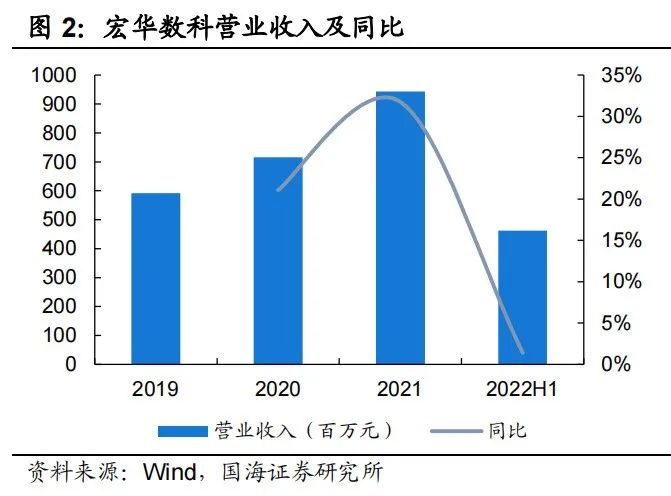

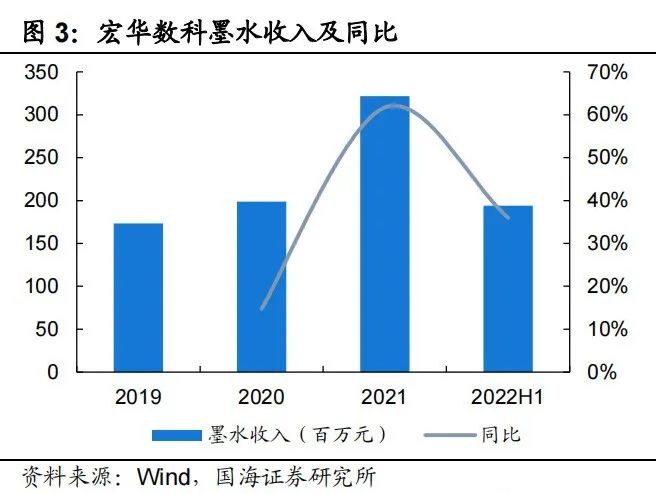

从收入体量角度来看,2021年蓝宇股份收入2.72亿元,同比增长73%,2019-2021年CAGR为45.8%,近两年持续快速增长(由于主营收入多数为墨水业务收入,未进一步拆分)。2021年宏华数科收入9.43亿元,同比增长31.7%,2019-2021年CAGR为26.3%;2021年墨水业务收入3.22亿元,同比增长61.7%,2019-2021年CAGR为36.2%。对比而言,两家公司墨水收入体量较为接近,且近两年均保持较快增速。

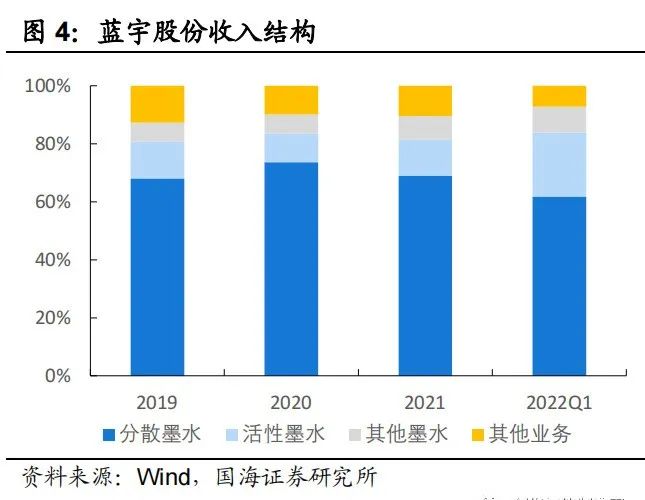

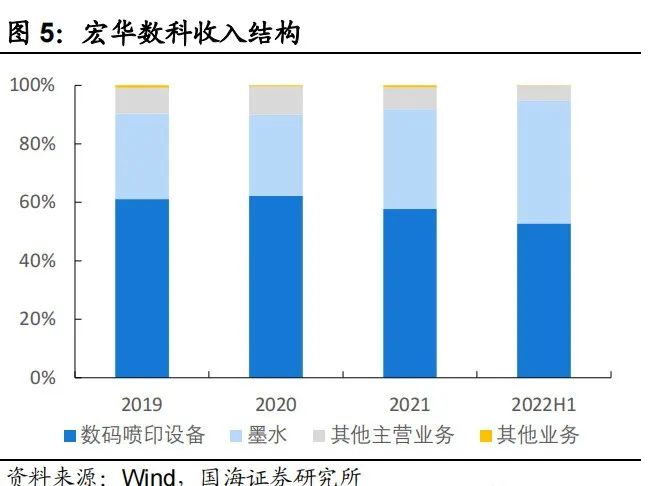

从收入结构来看,除较少的纺织印花、租赁等业务收入外,蓝宇股份收入均来源于墨水的生产和销售,墨水业务收入占比长期在85%以上,占据主导;同时,当前数码印花领域应用较为成熟的分散、活性墨水占总收入比重长期在80%以上。宏华数科以数码印花设备业务为主导业务,而墨水业务占比从2020年的27.8%提升至2022H1的42%,今年疫情影响下国内纺织业开工、港口货物出海受阻,设备端业绩增长放缓,墨水业务逆势放量,占比提升较为明显。

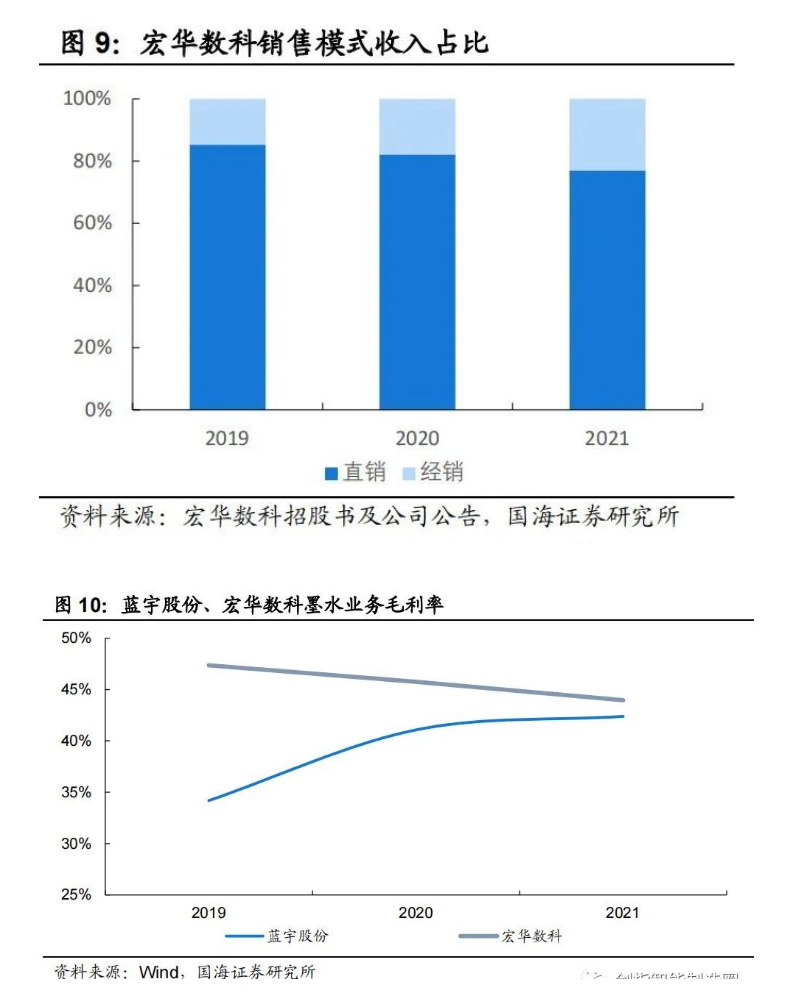

从墨水产量情况来看,蓝宇股份墨水总产量从2019年的2748吨提升至2021年的7836吨,产销率保持90%以上;宏华数科墨水产量从2019年的2323吨提升至2021年的6197吨,产销率在75%-85%的区间。两家公司产销率出现差异的主要原因在于,蓝宇股份墨水销售中经销占比较高、需求反馈较快,且对分散、活性墨水等用量较大的品类采用“以销定产”方式生产并部分备货;而宏华数科收入中直销占比较高,“设备先行,耗材跟进”模式下,墨水销售多为设备客户进行的耗材直接采购,经销较少。

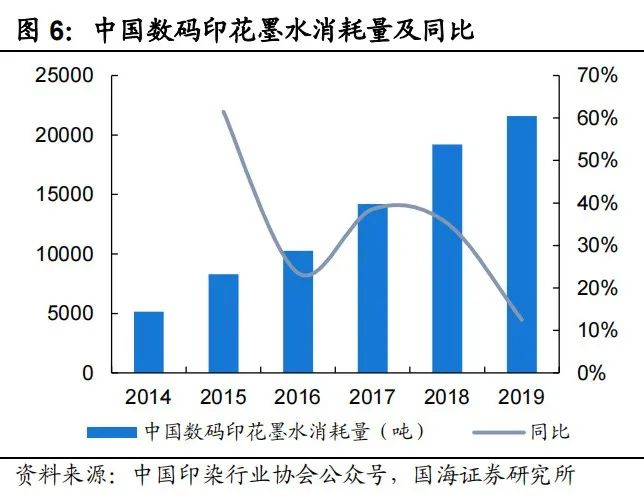

根据中国印染行业协会数据,中国数码印花墨水消耗量从2014年的5140吨提升至2019年的2.16万吨,2014-2019年CAGR为33.3%,处于快速增长通道。假设2020-2021年消耗量以33.3%持续增长,则2020、2021年数码印花墨水消耗量分别为2.88、3.84万吨。以此计算,2019-2021年两家公司的总销量市场占比为20.9%、23.4%、34%,伴随扩产放量,份额占比提升较为明显。

价格与销售方面,蓝宇股份墨水均价从2019年的42.9元/公斤下降至2021年的31.35元/公斤,其中活性墨水从2019年的57.91元/公斤下降至2021年的41.23元/公斤,降价较为明显。宏华数科墨水价格从2019年的90.76元/公斤下降至2021年的61.33元/公斤。整体而言,数码印花墨水价格持续下行,而二者价格的差异主要源于,1)蓝宇股份经销收入占比较高(2021年经销收入占比49.3%),宏华数科多为面向终端的直销(2021年直销收入占比77%),经销商加价较少,多以终端价格销售;2)蓝宇股份存在部分均价较低的委托加工业务。

结合墨水业务毛利率来看,蓝宇股份墨水毛利率从2019年的34.2%提升至2021年的42.4%;宏华数科墨水毛利率从2019年的47.4%下降至2021年的44%,主要源于经销占比提升的结构变化。综合而言,我们认为,墨水降价主要为工艺优化、规模效应下的降本增效以及扩大下游数码印花渗透的部分让利,并未对两家公司的盈利能力造成负面影响。

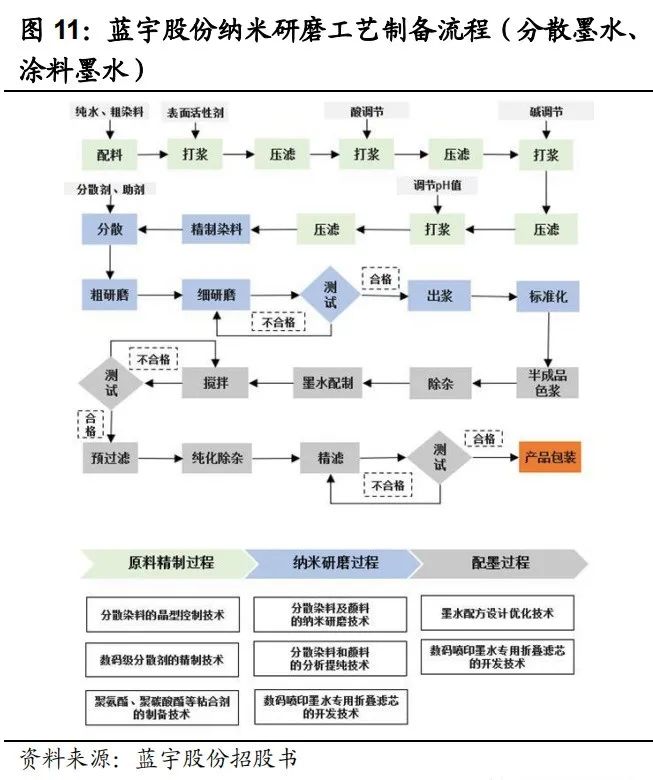

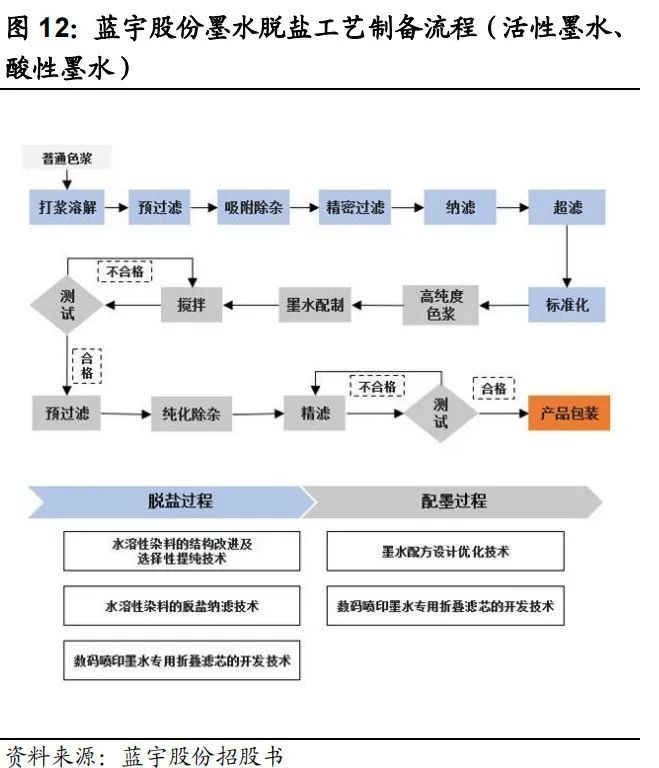

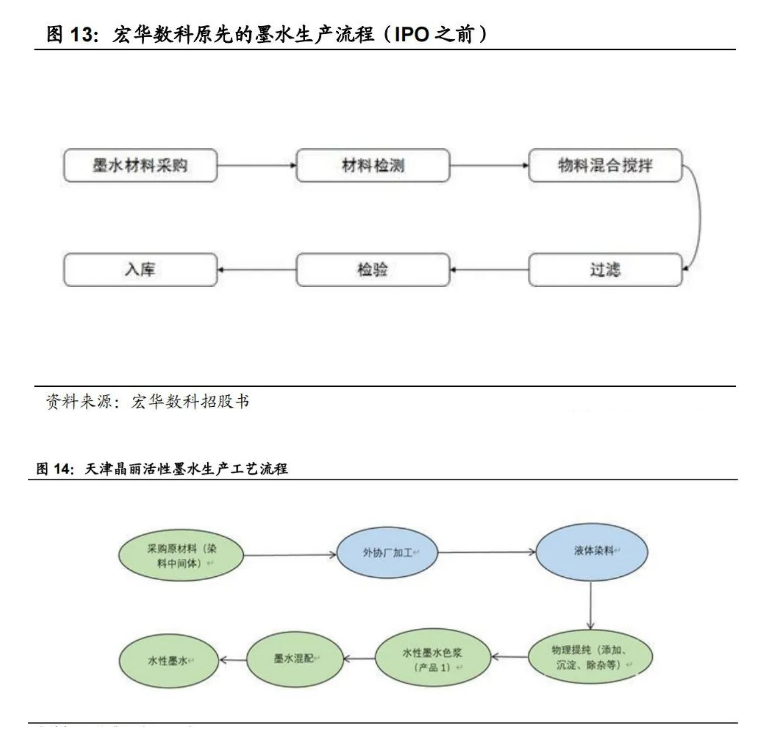

从工艺和供应链位置来看,蓝宇股份主要为纳米研磨工艺(针对分散墨水、涂料墨水)和脱盐工艺制备流程(针对活性墨水、酸性墨水),纳米研磨工艺为将非水溶性的染料研磨为纳米级颗粒,利用分散剂分散入水;而脱盐工艺为将易溶于水的染料通过活性炭吸附除杂、膜处理等工艺脱盐生产墨水。宏华数科于IPO及之前的墨水工艺主要为不涉及合成、提纯的墨水混配,于今年收购天津晶丽后将流程覆盖至活性墨水的合成、提纯环节,已具备活性墨水多数环节自制的能力。

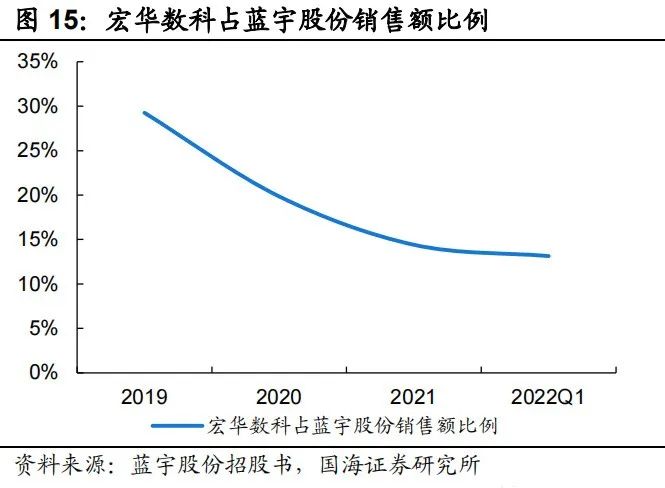

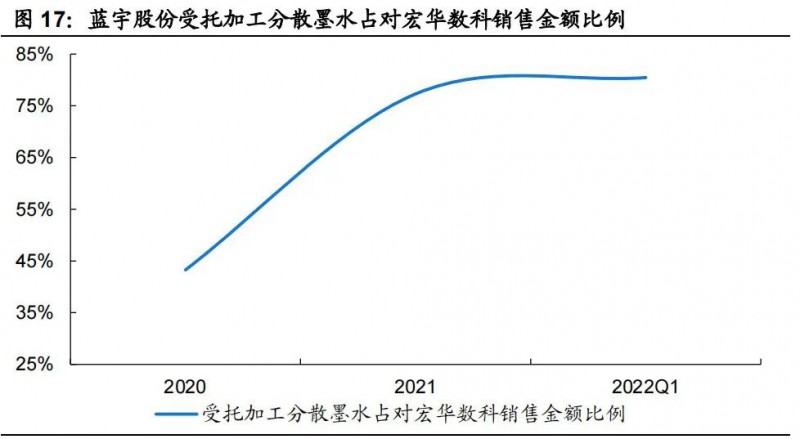

根据蓝宇股份招股书,蓝宇股份分散墨水受托加工模式仅针对宏华数科,且宏华数科于2019-2022Q1期间为蓝宇股份第一大客户,占销售金额的13%以上;同时,蓝宇股份受托加工分散墨水占对宏华数科销售金额的比例从2020年的43.3%提升至2022Q1的80.5%,为宏华数科自蓝宇股份采购的主要产品。

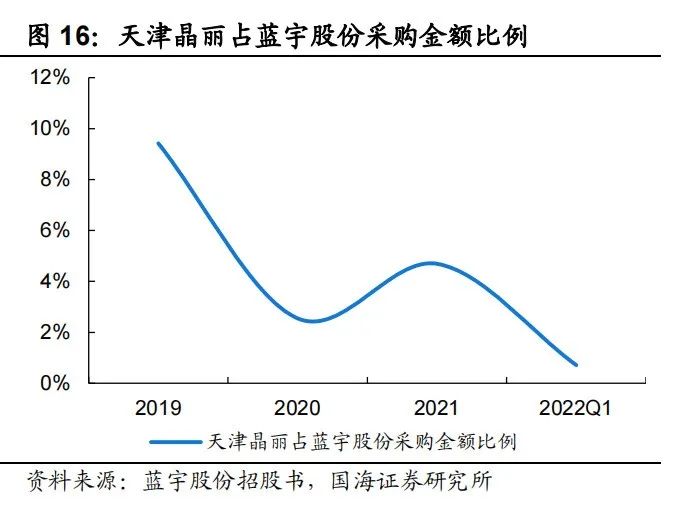

另一方面,天津晶丽(2022年4月以后成为宏华数科控股子公司)在2019、2021年为蓝宇股份的第三大供应商,采购金额占比分别为9.4%、4.7%;其后,随着蓝宇股份脱盐纳滤工艺大幅改进,2021年开始新建脱盐纳滤车间并于当年9月正式使用,2022Q1采购金额占比下降至0.7%。

综合工艺和供应来看,1)活性墨水方面,宏华数科收购天津晶丽后开始覆盖合成、提纯环节,蓝宇股份在优化工艺、新建车间后减少对晶丽色浆采购的依赖,两家公司已具备较强的活性墨水多流程自制能力;2)分散墨水方面,宏华数科仍有较多分散墨水来源于蓝宇股份的受托加工。

从销售端来看,1)2019年国内分散墨水占比80%,2021年蓝宇股份分散墨水收入占比69%,预计蓝宇股份作为数码喷印墨水综合供应商,仍将重点发力分散墨水;2)宏华数科设备销售金额中直喷机占比较高,结合宏华数科“设备先行,耗材跟进”、通过设备端客户粘性推动墨水销售的特点,预计活性墨水会成为墨水生产销售的重点方向。两家公司墨水业务方向的重叠度较低。

因此,中短期内,两家公司将维持于分散墨水方面合作、于活性墨水方面自制的模式,出现激烈竞争的可能性较低。

综合而言,当前数码印花渗透仍处推进阶段,数码印花墨水成长潜力的兑现需要设备保有量增长的拉动,墨水价格下行将加强下游数码印花经济性,继而推动数码印花设备渗透提升;以两家公司价格和毛利率情况来看,数码印花墨水降价的主要源于技术改进、规模效应的降本以及为扩大下游渗透的部分让利,并未对业务盈利能力产生负面影响;两家公司墨水业务存在较多合作,且发力方向的重叠度较低,中短期内出现激烈竞争的可能性较小,因此数码印花呈现良性格局,发力可期。

沪公网安备 31011702001106号

沪公网安备 31011702001106号