编者:中喷网 墨宸

2026年2月17日,被誉为3D打印行业“风向标”的《Wohlers Report 2026》正式发布。这份连续31年发布、基于全球570家企业、1200+份调研形成的行业基准报告,清晰勾勒出2025年全球3D打印市场的发展轮廓,也揭示了行业正从高速扩张向稳健成熟转型的核心趋势——增材制造已正式摆脱“概念热”,成为常规化的工业制造手段,开启高质量发展新篇章。

市场规模稳步攀升,十年增长彰显行业韧性

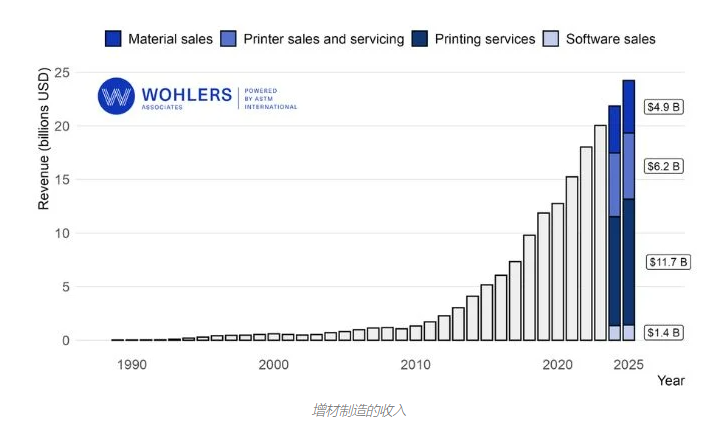

报告核心数据显示,2025年全球3D打印市场规模达到242亿美元,较2024年的219亿美元同比增长10.9%,虽显著低于疫情前20%以上的高速增长,但增速回归稳健,凸显行业发展的内在韧性。从市场结构来看,各细分领域呈现差异化发展态势,形成了多元协同的格局:3D打印服务市场以48%的占比成为绝对主力,规模约117亿美元;3D打印机销售和服务市场占比26%,规模约62亿美元;3D打印材料市场占比20%,约49亿美元;3D打印软件市场占比6%,规模约14亿美元。值得注意的是,3D打印服务市场同比增速达15.5%,远超设备销售3.6%的增速,成为行业增长的核心引擎。

回望行业发展历程,3D打印的成长势头尤为显著。据3D打印技术参考梳理,相比2016年,全球3D打印市场总值十年增长251%;而相较于2012年——这一年3D打印概念开始被全球广泛认知,市场规模仅为22.88亿美元——如今的市场规模已实现957.7%的跨越式增长,从“小众技术”逐步渗透到工业生产、民生服务等多个领域。从区域格局来看,亚太地区以19.8%的增速领跑全球,美洲地区增长12.6%,欧洲、中东、非洲平均增速为9.0%,亚太地区的崛起成为全球市场增长的重要支撑,其中中国厂商的出海提速更是为区域增长注入了强劲动力。

核心转型:从“卖设备”到“重服务、耗材料”的价值重构

《Wohlers Report 2026》在发布前的简化版本中就明确指出,3D打印行业正经历一场关键转型:从过去以设备销售为主导的增长模式,转向以3D打印加工服务和材料消耗为核心的发展模式。这一转型的背后,是终端用户对3D打印技术的使用阶段发生了根本性变化——从大规模采购设备的“探索期”,进入充分利用现有设备、挖掘产能价值的“成熟期”,而这也是3D打印技术融入成熟工业制造体系的必然结果。

这场转型直接重塑了行业各环节的发展节奏,也推动行业从“野蛮生长”走向“精耕细作”。报告分析认为,当前3D打印机销售增长显著放缓,并非行业衰退的信号,而是技术消化期的正常表现,其背后主要受到三大关键因素的影响:

其一,已有产能充分利用。过去几年,3D打印行业的营收增长高度依赖设备销售,但彼时终端用户仍处于技术探索阶段,应用场景有限,导致大量设备闲置。经过多年的经验积累,用户端已熟练掌握3D打印技术的应用方法,对技术的使用进入放量阶段,此时优先盘活现有设备、提升产能利用率,而非盲目扩张设备规模,成为行业共识。

其二,设备采购更加慎重。当前复杂的市场环境,让企业在投资大型3D打印设备时变得更为理性,投资回报比成为核心考量因素,企业更倾向于根据自身批量生产需求,审慎规划设备采购计划,避免重资产投入带来的风险。

其三,高性价比设备涌现。2025年,3D打印设备市场出现显著变化,大量低成本设备快速崛起,逐步抢占原本由高价设备垄断的市场。无论是金属SLM、高分子粉末烧结SLS,还是桌面挤出FDM等主流技术路线,都有高性价比品牌诞生,且发展势头迅猛,正逐步改变原有市场格局。值得关注的是,这些高性价比品牌中,有大量来自中国——目前国内消费级3D打印已形成“一超四强”的寡头格局,拓竹科技、创想三维、纵维立方等企业全球份额合计超95%,中国厂商正凭借高性价比优势重塑全球市场格局。

生态优化:材料与服务引领行业健康增长

尽管3D打印机销售增长放缓,但报告明确指出,整个3D打印行业生态正变得更加健康,这种健康性主要体现在材料市场的稳步增长和服务板块的持续扩张两大方面,而这也正是行业走向成熟的核心标志。

材料市场的稳步增长,是3D打印技术实际应用落地的直接证据。终端用户只有持续开展打印应用,材料才会不断被消耗,因此材料市场的增长,本质上反映了3D打印技术在各行业的渗透深度不断提升。从应用场景来看,无论是航空航天领域的钛合金、铜合金构件,还是医疗领域的生物树脂、可降解材料,都在推动材料市场的多元化发展,而国内企业在材料领域的突破,也进一步降低了行业应用成本——例如智能派自主研发的光固化树脂,成本比进口同类产品低40%。

服务提供板块的扩张,则体现了行业分工的不断细化和专业化。报告指出,为降低重资产投资风险,终端用户正越来越多地依赖专业的3D打印服务提供商,这种模式已在全球范围内广泛普及,覆盖航空航天、汽车、医疗等多个关键领域。国内市场也出现了典型案例,例如京东联合纵维立方打造的“3D打印农场”,通过200台FDM设备矩阵式排布,实现任务自动分发、进程监控与质量追溯,采用“按克付费、按时交付”的定价模式,解决了行业报价不透明、交期不确定的痛点,验证了“制造即服务”模式的可行性。

除此之外,3D打印技术参考还观察到一个报告未明确提及的行业新变化:部分3D打印设备商已开始亲自“下场”开展3D打印服务。这一转变,一方面源于终端应用的爆发式增长,带来了广阔的服务需求;另一方面,也与设备销售增长放缓有关,设备商通过拓展服务业务,寻找新的增长突破口,实现多元化发展。

从实际应用来看,3D打印技术的成熟已在多个领域实现突破:国内首款3D打印涡喷航空发动机完成单发飞行试验,零件数量减少60%;清华大学团队打印出的类心脏器官,可在体外自主跳动90天;易加增材攻克大尺寸3D打印技术,让1米级以上航天零部件精准制造成为可能,这些案例都印证了3D打印技术已从原型制作走向量产应用。

行业建议:精准布局,把握高质量发展机遇

报告对全球3D打印设备商的调研显示,54.3%的受访者对2026年的设备销售持乐观态度,19.8%持中立,25.9%持消极。这一数据清晰表明,设备销售增长确实进入了一定的瓶颈期,但行业整体仍具备良好的发展前景。针对3D打印技术的各类用户,报告给出了针对性建议,为行业参与者提供了清晰的发展指引。

对于企业决策者,报告建议优先最大化已购置设备的利用率,在购置新设备时必须明确投资回报率,同时可借助专业的加工服务商,降低资产管理和投资风险,实现轻资产运营。这一建议与当前行业转型趋势高度契合,也符合京东“3D打印农场”等模式的实践逻辑——通过集中化生产提升设备利用率,降低单个企业的投资成本。

对于负责产品落地的负责人,报告强调,不应将3D打印当作孤立的新奇技术,而应推动其整合到现有工艺链或供应链中。行业成功的关键,不在于打印速度有多快,而在于能否在所需的生产规模下,交付完整的解决方案,实现技术与产业的深度融合。例如,在航空航天领域,3D打印技术并非孤立使用,而是与传统加工工艺结合,打造高效、低成本的生产链路。

对于研发负责人,报告给出了三点具体建议:一是优先选择成熟的3D打印工艺,避免投入仍处于实验阶段的技术,降低研发风险;二是研究已为航空航天、医疗等高端行业提供合格零部件的专业服务商,以此为标杆评估自身技术水平;三是积极寻找能帮助利用闲置产能、提高设备运行时间的解决方案,挖掘现有资产的最大价值。

结语:越过泡沫期,增材制造迈入常规化发展

综合《Wohlers Report 2026》的核心内容与公开行业信息可以看出,3D打印行业已正式越过概念炒作的泡沫期,步入用户大规模应用的新阶段。行业的核心变化,不仅是市场规模的稳步增长,更是发展模式的根本性转型——从“重设备、轻应用”转向“重服务、重落地”,从“高速扩张”转向“高质量发展”。

如今,增材制造技术已不再是“小众前沿”,而是成为一种常规化的制造手段,在航空航天、医疗、汽车、文创等多个领域发挥着重要作用。对于行业参与者而言,把握“稳增长、提效率、做服务、拓海外”的发展方向,精准对接市场需求,优化业务布局,才能在行业转型中抓住机遇。未来,随着技术的持续迭代、分工的不断细化以及应用场景的进一步拓展,3D打印行业将迎来更为稳健、更具韧性的发展,持续为制造业转型升级注入新动能。

★ 免责声明 ★

1、本文部分内容可能AI生成,仅为学习交流参考,对其准确性、完整性、时效性不作任何保证。读者需自行筛选核实,对使用结果负责。

2、文中部分素材(包含但不限文字、数据、图片等)引自官方报道、行业报告及公开资料,版权归原作者或相关权利人所有。若涉及侵权,请联系我方处理。

想了解更多喷墨资讯,请点击访问中喷网官网:

沪公网安备 31011702001106号

沪公网安备 31011702001106号