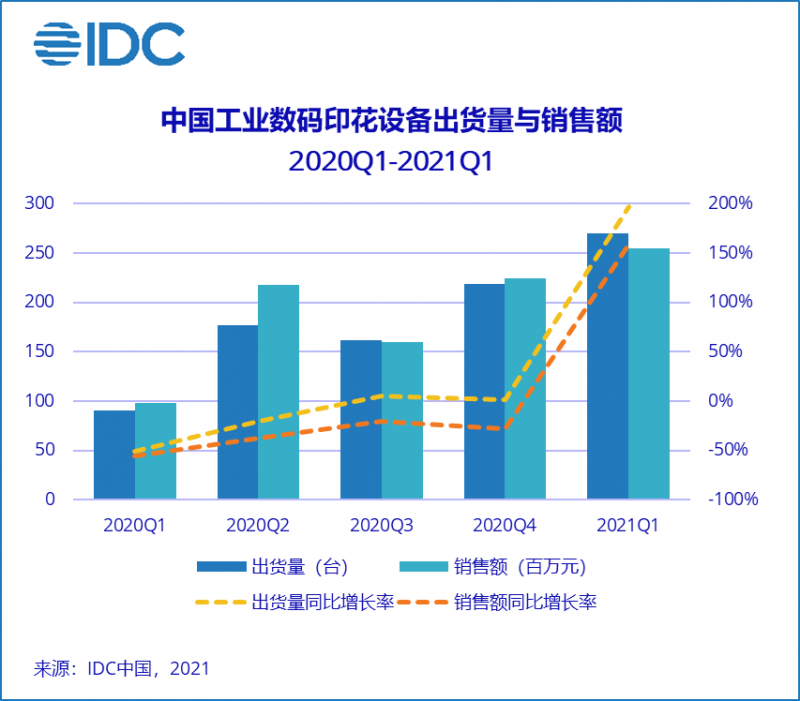

IDC《2021年第一季度中国工业打印机市场季度追踪报告》显示,2021年第一季度中国市场数码印花设备(IDC定义的数字印花设备为产能大于200㎡/小时的数码印花设备,技术包含热转印与数码直喷)出货量达到270台,同比增长196.7%;销售金额超过2.5亿元,同比增长159.3%。

IDC认为,由于疫情的负面影响导致2020年一季度的出货低迷成为2021年一季度大幅同比增长的主要原因之一。而得益于中国政府对疫情的得力管控,消费活动与工业生产在疫情后逐渐恢复至常态,这为数码印花设备出货的快速恢复奠定了稳定的市场基础。

除此之外,即使与未受到疫情影响的2019年第一季度相比,2021年一季度的增长率仍接近50%。由于疫情全球大流行,致使原本在东南亚国家生产的纺织印花订单出现延期交付或无法交付的情况。而相较于海外国家,由于中国在较早阶段恢复了工业生产,大量类似订单转移到中国进行生产并交付。另一方面,由于消费活动在2020年后半年已经基本恢复常态,生产商从2020年底开始积极进行设备采购,以应对疫情后首次爆发的春装需求。这两方面的印花需求成为数码印花设备在第一季度出货超过疫情前水平的主要原因。

而从出货量和出货金额来看,2020年一季度国产厂商的占比均超过90%,这意味着国产厂商设备出货的增长成为数码印花市场的快速恢复的主要驱动力。

IDC认为,未来数码纺织印花设备市场将呈现以下趋势:

1.国外品牌市场占比增长

疫情的来临在一定程度上使得大部分投资者的流动资产减少以及投资信心减弱,且带来的经济环境不确定性造成较多设备购买方在设备采购的时候呈观望态度。疫情之后,生产商对设备的投资信心仍处在由低到高的恢复阶段,这使得市场需求的恢复以及增长首先带动了购入成本相对较低的国产设备的高速恢复。

而针对价格相对较高的国外设备,虽然短期内还没有看到设备出货的快速增长,但目前已经看到用户耗材使用量的增加,这意味着订单需求增长仍然已经传导至国外设备用户的生产环节。IDC预计,伴随投资信心的持续增长,纺织印花的订单需求将在不久的将来逐渐传导至国外厂商的设备出货,国外品牌市场占比将逐渐增长。

2.纺织印花行业数字化进程加速

近年来,由于线上广告的存在,线下打印广告需求逐渐下滑、且打印设备同质化程度较高,使得广告、标识打印类设备厂商的利润空间被压缩,导致一部分此类厂商将业务重心转移至数码纺织印花领域。IDC认为,国产数码印花设备厂商数量的增长对印花行业数码化进程起到一定的积极作用。

除此之外,政府在今年发布了《工业互联网创新发展行动计划(2021-2023年)》,并在计划中提出了具体的量化目标,意味着政府仍在持续推动工业互联网的发展进程。而针对纺织行业,目前已经有多家数码纺织云平台企业获得资本市场的认可,推出了可实现生产设备信息采集、智能排产等功能的云平台,达到全产业链共享纺织产能资源、提升生产效率、降低成本的目的。而纺织行业智能化的推进势必将倒逼数码印花设备的普及与融合,对数码印花设备替代传统印花设备的进程起到较大的推动作用。

IDC中国打印、影像及文档解决方案研究部高级分析师吕健认为,从数据来看,截止到目前数码印花行业已经逐渐摆脱疫情带来的负面影响,并且旺盛的印花订单需求将持续促进国内外品牌设备出货的增长。从政策与资金面来看,政府对工业互联网的推动以及资本市场的注资将持续促进数码印花市场的数字化转型,而这将倒逼数码印花设备的普及与融合,进一步推动数码印花设备的市场规模增长。

沪公网安备 31011702001106号

沪公网安备 31011702001106号