一段时间以来,德鲁巴组织者不仅通过他们标志性的贸易展览,还通过专家洞察文章和主要研究报告来教育印刷行业。现在,第 8 次德鲁巴全球趋势报告已经发布,这份报告跟踪了关键的经济数据,并调查了相关印刷公司和供应商。

与之前的研究一样,杜塞尔多夫展览公司、Printfuture(英国)和 Wissler & Partner(瑞士)的研究合作伙伴进行了调查并撰写了本报告。调查于 2022 年 4 月和 5 月进行。大约 500 名接受者参加,其中三分之二是印刷公司,其余是该行业的供应商。该报告涵盖了多个主题,包括随时间变化的趋势、财务业绩和投资计划。当该系列于 2014 年开始时,该调查纯粹以印刷为中心。

前景光明

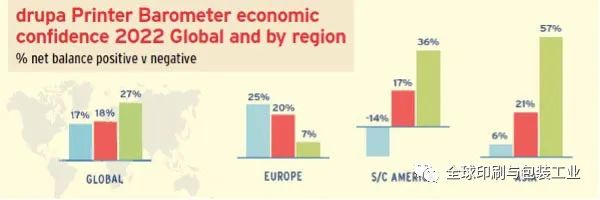

2022 年的报告发现,印刷商在面对许多危机时相当有弹性。在全球范围内,2022 年,34% 的印刷商集团表示其公司当前的经济状况“良好”,16% 的人将其描述为“差”,产生了+18% 的净正余额。对 2023 年的预期甚至更好,27% 的参与者预计业务良好。

然而,从特定地区来看,存在相当大的差异。由于纸张和能源问题持续存在,以及整体经济停滞,欧洲印刷商预计其经济状况将在 2023 年恶化。拉丁美洲、非洲和亚洲的印刷商预计其状况将在 2023 年显著改善,尽管净正余额较小。然而,作者对来自北美和非洲的数据提出了一些警告,因为只有少数印刷商参与,这也是 2020 年取消德鲁巴展取消带来的副作用,因为导致缺乏招聘机会。

收集到的资本支出数据反映了经济形势。自 2019 年以来,资本支出一直在稳步下降,到 2022 年降至低点。商业、出版和包装印刷商的趋势是一致的。到 2023 年,预计投资会反弹,但可能超过往年的资本支出。这可能表明在多年的低支出之后出现了一些追赶效应。

有趣的是,该报告的作者将单张纸胶印而非数字印刷视为 2023 年最受欢迎的计划投资类型,唯一的例外是用于包装印刷商的柔印。聚合碳粉或喷墨印刷机将在商业或出版印刷机的投资清单中名列前茅。只有包装印刷商计划主要投资于模拟技术,而且对卷筒纸彩色喷墨设备有一定的兴趣。

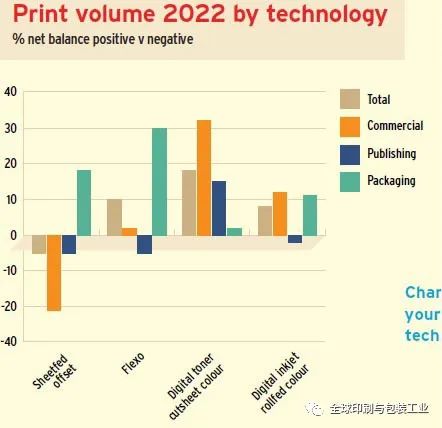

投资计划反映在印刷技术对印刷量的预期变化中。据报道,商业和出版印刷商的单张纸胶印印刷量下降,尤其是彩色碳粉印刷量的增长,而出版印刷商更加谨慎。可能是这种情况出版印刷商也更关注单色印刷(未在图表中列出)。有趣的是,包装印刷商的所有流程都显示出产量增长,尤其是柔印。

进一步的数据集证实,商业印刷商尤其能够增长数字印刷部分。超过一半的商业印刷商在 2022 年表示,在近几年的稳步增长之后,他们将有超过四分之一的收入来自数字印刷。数量少得多的出版和包装印刷商四分之一或更多的收入来自数字印刷。

运营挑战

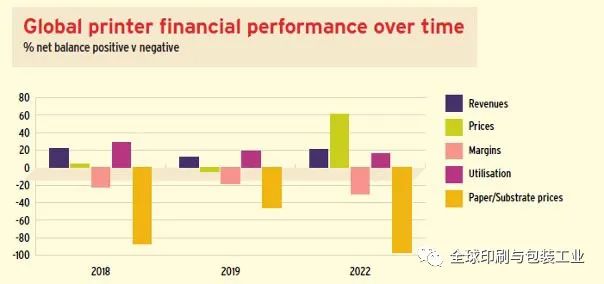

由于需求和材料供应的巨大波动,过去三年的经济动荡比疫情爆发前的所有年份都多。印刷商面临的成本螺旋上升的一个副作用是印刷商现在可以涨价。从 2013 年到2019 年,全球印刷商降价——尽管大多数公司看到基材价格上涨,但降价的印刷商比提价的印刷商平均降价 16%。在疫情引发的休整之后,2022 年的数据显示出前所未有的正净余额61% 赞成那些提高价格的人,而不是那些降低价格的人。这应该在 2022 年高达 97% 的印刷商遭受纸张/基材价格上涨的背景下看到。因此,利润率仍然面临压力,而利用率保持不变攀升。

除了供应链中断之外,第二个被探讨的战略问题是劳动力短缺。作者表示,这将是对该行业的长期威胁,疫情后的情况加剧了一直困扰该行业的问题。在全球范围内,41% 的印刷商声称他们在过去 12 个月内出现了严重的劳动力短缺。印后加工人员 (72%) 和传统印刷操作员 (59%) 是全球面临的主要挑战。据报道,35% 的印刷商应对这些短缺在过去 12 个月中提高了工资/薪金水平,并且 33% 的人预计将在未来 12 个月内这样做。

结论

该报告证实了印刷业在过去几年中经历了“过山车”。他们的数据显示,信心在 2016/17 年达到顶峰并随后下降。但鉴于过去两年的挑战,今年的信心水平令人瞩目。比 2019 年新冠疫情之前的水平略高。大多数地区的印刷商的积极预期是基于疫情缓解和供应链问题得到解决的影响。

很多公司还意识到,印刷证明是有弹性的,以此为基础不仅是为了反弹,而且是为了进一步增长。欧洲是个例外,乌克兰战争、能源价格飞涨和经济放缓正在抑制预期。看来行业再次进入消费模式,包装仍处于增长模式,而商业和出

沪公网安备 31011702001106号

沪公网安备 31011702001106号